📝 טופס 101 — מדריך מלא למילוי

הסבר לכל סעיף בטופס 101 — כדי שתשלמו מס אמת ותנצלו את כל נקודות הזיכוי שמגיעות לכם

טופס 101 הוא טופס שכל העובדים נדרשים למלא בתחילת כל שנת מס (1 בינואר) ובתחילת עבודה חדשה. הטופס מיידע את המעסיק על מצבו של העובד מבחינת מס — מצב משפחתי, תלויים ומידע רלוונטי — ומשמש לחישוב הסכום הנכון (מס אמת) של מס הכנסה לניכוי מהשכר. חובת המילוי קבועה בתקנה 2 לתקנות מס הכנסה (ניכוי ממשכורת ומשכר עבודה), התשנ"ג-1993.

מילוי מדויק מבטיח שתשלמו מס אמת ותנצלו את כל ההטבות. הרבה מהחזרי המס נובעים ממילוי שגוי של טופס 101 — כל נקודת זיכוי שלא ניצלתם שווה כסף אמיתי.

📅 מתי ממלאים טופס 101?

- בכל תחילת עבודה חדשה

- בכל תחילת שנת מס בעבודה קיימת

- כשחל שינוי בפרטים שנמסרו

💡 למה זה חשוב?

- קביעת הטבות המס לפי מצבכם

- תשלום מס אמת (לא יותר מדי)

- מניעת הצורך בהחזר מס בהמשך

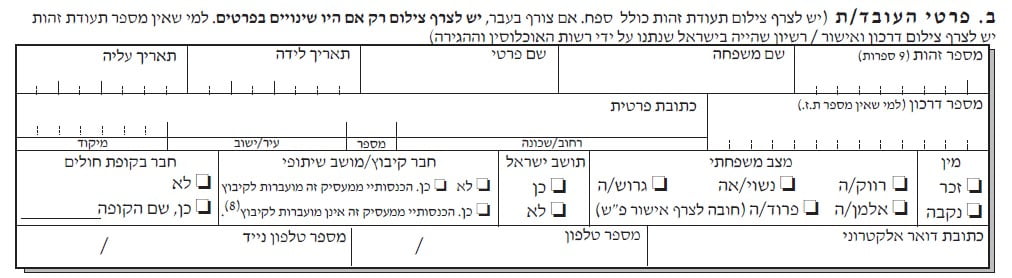

פרטי המעסיק

ממולא ע"י המעסיק

החלק הזה ממולא על ידי המעסיק וכולל את פרטי המעסיק — שמו, כתובתו, מספר הטלפון ומספר תיק הניכויים במס הכנסה.

↑ חזרה לתפריטפרטי העובד

ממולא ע"י העובד

החלק הזה ממולא על ידי העובד וכולל פרטים אישיים — מספר זהות, שם, תאריך לידה, תאריך עליה לארץ, מספר דרכון (רק למי שאינו תושב ישראל), כתובת, מין, מצב משפחתי, תושבות, חברות בקיבוץ/מושב, קופת חולים ופרטי קשר.

חשוב לשים 💚 למילוי נכון — לחלק מהסעיפים יש השפעה ישירה על נקודות הזיכוי:

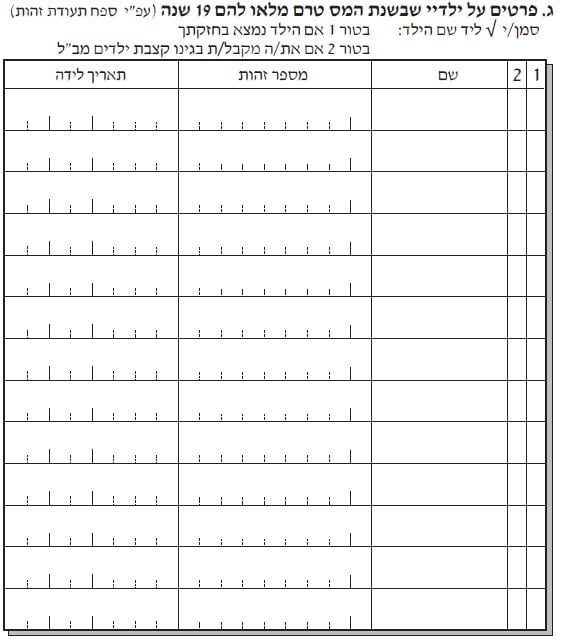

פרטים על ילדים בשנת המס

ילדים עד גיל 19

ממלאים רק את פרטי הילדים שטרם מלאו להם 19 בשנה בה ממולא הטופס. אם בשנת המס הילד חוגג 19 — ההורה אינו זכאי לנקודות זיכוי בגינו.

אם יש ספק לגבי החישוב — פשוט רישמו את הפרטים, ותוכנת השכר תדע לחשב אם מגיע זיכוי. מסמנים √ בטור 1 ליד כל ילד שבחזקתכם, ו-√ בטור 2 ליד כל ילד שעבורו מקבלים קצבת ילדים מביטוח לאומי.

- אישה נשואה / הורה חד-הורי שמקבל קצבת ילדים / הורה יחיד — ימלאו בנוסף את סעיף 7 בחלק ח'.

- גבר נשוי / הורה חד-הורי (גרוש/פרוד) שהילדים לא בחזקתו / הורה יחיד — ימלאו את סעיף 8 בחלק ח'.

- בני זוג מאותו מין הרשומים כנשואים — זכאים לנקודות בגין ילדיהם (המקבל קצבת ילדים כאם, השני כאב).

חשוב מאוד לרשום את פרטי הילדים — ניתן לקבל מחצי נקודה עד 9 נקודות עבור ילד לפי גילו וסטטוס ההורה.

✔️ יש לצרף לטופס 101 את ספח תעודת הזהות בו רשומים הילדים.

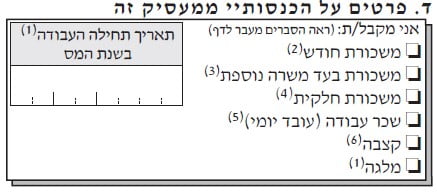

הכנסות ממעסיק זה

היקף המשרה

ממלאים את היקף המשרה אצל המעסיק — משכורת חודשית, משרה נוספת, משכורת חלקית, שכר יומי, קצבה (פנסיה) או מלגה. בנוסף מציינים את תאריך תחילת העבודה — נתון חשוב כי מס הכנסה שנתי, ותוכנת השכר בודקת בכל חודש את השכר בראייה שנתית.

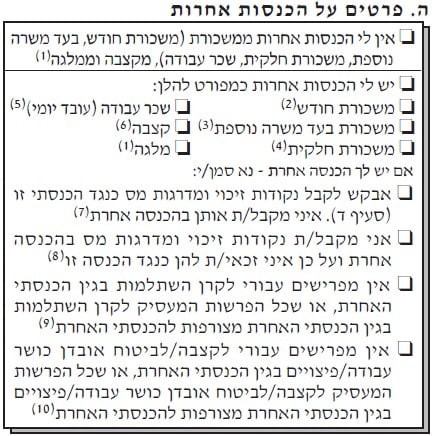

פרטים על הכנסות אחרות

משרה נוספת

בוחרים אם יש הכנסה נוספת מעבר למעסיק הנוכחי:

- אין משכורת נוספת — מסמנים את התיבה הראשונה.

- יש משכורת נוספת — מסמנים את השורה המתאימה + סוג ההכנסה, ובוחרים כיצד לנהוג מבחינת ניכוי מס.

נקודות זיכוי ממס ניתן לקבל רק ממעסיק אחד. אם יש יותר ממעסיק אחד, האפשרויות:

- קבלת נקודות הזיכוי אצל המעסיק הנוכחי (ואז הוא העיקרי).

- ביצוע תיאום מס — מס הכנסה קובע אחוז ניכוי קבוע לפי השכר השנתי הצפוי.

- אי ביצוע תיאום — ניכוי מס שולי מרבי (47%) אצל כל מעסיק שאינו עיקרי.

חובה לבחור אחת משתי האופציות הראשונות:

לאחר מכן רשות לבחור אחת/שתי אופציות נוספות:

פרטים על בן/בת הזוג

הטבת מס אפשרית

ממלאים את פרטי בן/בת הזוג (אם יש) — מספר זהות, שם, תאריך לידה, תאריך עליה, מספר דרכון (אם לא תושב ישראל), והאם יש הכנסה (מעבודה/קצבה/עסק/אחר).

קיימת הטבת מס (חצי עד נקודת זיכוי שלמה) לעובדים שלבן/בת זוגם אין הכנסות ובנוסף עונים לאחת מהאופציות:

- בן/בת הזוג הגיעו לגיל פרישה.

- בן/בת הזוג עיוור/ת.

- נקבעה לבן/בת הזוג נכות 100% (ליקוי אחד) או 90% משוקלל לתקופה של 185 ימים ומעלה.

שינויים במהלך השנה

דיווח תוך 7 ימים

אם ממלאים בתחילת השנה — חלק ז' נשאר ריק. משתמשים בו רק כשיש שינויים במהלך השנה שמקנים הטבות מס. שינויים יש לדווח תוך 7 ימים מיום השינוי.

השינוי הנפוץ הוא לידת ילד/ה, אבל גם: מציאת עבודה נוספת, נכות, מעבר ליישוב מזכה, שינוי מצב משפחתי (גירושים/נישואים/התאלמנות), ילד שנכנס למוסד, סיום תואר/מקצוע ועוד.

כשחל שינוי מהותי בחיים — כדאי להתייעץ עם חשב/ת השכר ולבדוק זכאות להטבת מס.

↑ חזרה לתפריטפטור או זיכוי ממס

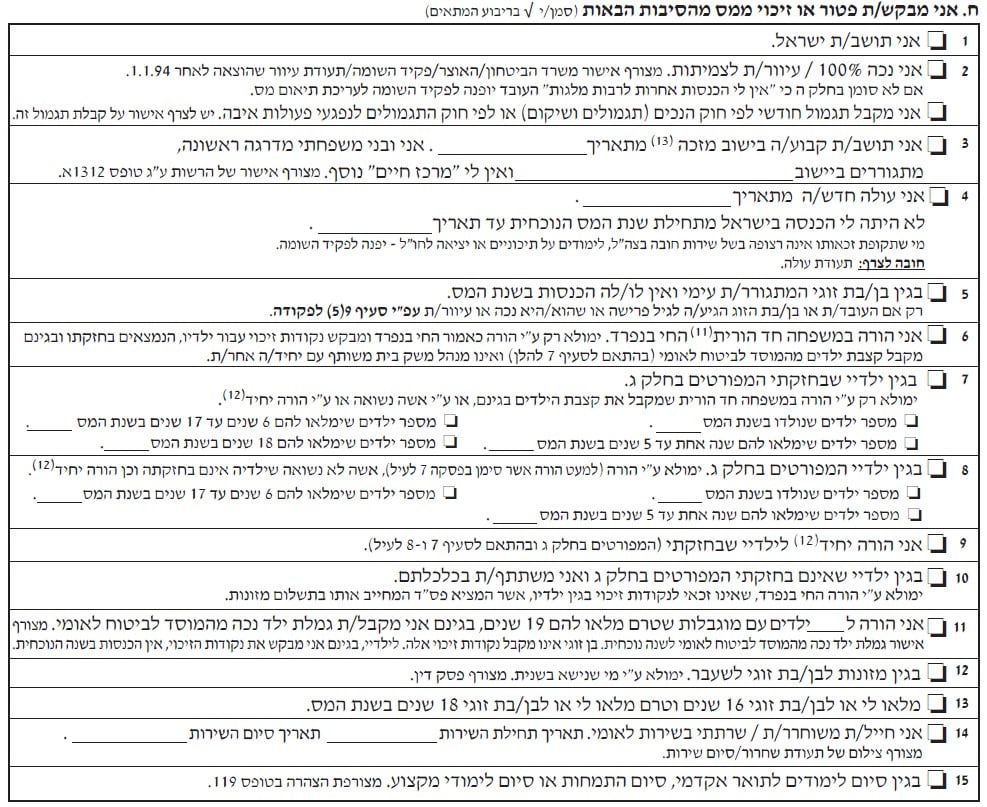

15 סעיפי רשות

חלק ח' הוא החלק העיקרי בטופס — מילוי נכון יגרום לתשלום מס אמת ומימוש מירב הפטורים ונקודות הזיכוי המגיעים לכם. כל הסעיפים הם סעיפי רשות — סמנו רק מה שרלוונטי לכם. לחצו על סעיף להרחבה.

תושב ישראל הוא מי שעונה להגדרה בסעיף 1 לפקודת מס הכנסה. אם אתם תושבי ישראל — סמנו את התיבה.

התושבות מזכה ב-2.25 נקודות זיכוי: 2 נקודות בגין תושבות + 0.25 בגין נסיעה לעבודה.

לפי סעיף 9(5) לפקודה, נכות אישית מקנה פטור ממס עד תקרה שנתית מיגיעה אישית (מתעדכנת כל שנה).

2.1 נכה 100% / עיוור לצמיתות: יש לצרף אישור משרד הביטחון / פקיד שומה / תעודת עיוור (שהוצאה אחרי 1/1/1994).

2.2 תגמול לפי חוק הנכים / נפגעי פעולות איבה: יש לצרף אישור קבלת התגמול.

יישוב מזכה — יישוב שחל עליו סעיף 11 לפקודה. קיימת רשימת ישובים מזכים שתושביהם זכאים לזיכוי מס (7%-20%) עד תקרה שנתית.

תנאים להטבה:

- מגורים ביישוב לפחות 12 חודשים.

- צירוף טופס 1312/א — אישור תושבות חתום ע"י הרשות המקומית.

מיועד לעולים חדשים ותושבים חוזרים — זכאים לנקודה עד 3 נקודות זיכוי, תלוי תאריך עלייה ומשך התקופה בארץ. ראו מדריך זכויות מס לעולים.

מזכה בנקודת זיכוי לעובד שלבן/בת זוגו אין הכנסות ובנוסף עונה לאחת מ:

- בן/בת הזוג הגיעו לגיל פרישה.

- בן/בת הזוג עיוור/ת.

- נכות 100% (ליקוי אחד) או 90% משוקלל לתקופה של 185 ימים ומעלה.

הורה במשפחה חד-הורית (הורה עצמאי): רווק, גרוש, אלמן, פרוד (עפ"י אישור פ"ש) החי בנפרד.

ימולא רק ע"י הורה החי בנפרד שמבקש נקודות זיכוי עבור ילדיו שבחזקתו, מקבל בגינם קצבת ילדים, ואינו מנהל משק בית משותף עם אחר/ת.

הורה עצמאי זכאי לנקודת זיכוי אחת ללא תלות במספר הילדים.

מיועד כאשר בחלק ג' דווח על ילדים בחזקתכם שמקבלים בגינם קצבת ילדים, ובנוסף אתם:

- הורה חד-הורי (גרוש/פרוד/אלמן) שמקבל קצבת ילדים.

- אישה נשואה.

- הורה יחיד.

הורה יחיד: הורה חד-הורי שלילדו (שטרם מלאו לו 19) ההורה השני נפטר או לא רשום במרשם.

כותבים את כמות הילדים לפי גיל (נולדו השנה / 1-5 / 6-17 / מלאו 18). מערכת השכר יודעת לחשב לבד.

מיועד ל:

- הורה (שלא סימן סעיף 7) — בפשטות: גבר נשוי, הורה חד-הורי שהילדים לא בחזקתו.

- אישה לא נשואה שילדיה אינם בחזקתה.

- הורה יחיד.

כותבים כמות ילדים לפי גיל בהתאם לחלק ג'. ההפרדה לגילאים נובעת מההבדל בנקודות הזיכוי.

הורה יחיד: הורה חד-הורי שלילדו (טרם מלאו 19) ההורה השני נפטר או לא רשום במרשם, לילדיי שבחזקתי המפורטים בחלק ג' ובהתאם לסעיפים 7-8.

הורה יחיד זכאי לנקודות זיכוי גם כאם וגם כאב — חיבור הנקודות המגיעות לאם ולאב לפי גיל הילדים.

ימולא ע"י הורה החי בנפרד (גרוש/פרוד) שאינו זכאי לנקודות זיכוי בגין ילדיו.

מקנה נקודת זיכוי אחת.

רק הורה אחד זכאי — ניתן לבחור מי מבני הזוג יקבל. בסימון מצהירים שבן הזוג אינו מקבל נקודות אלה, ושלילדים אין הכנסות בשנה הנוכחית.

מקנה 2 נקודות זיכוי.

ימולא ע"י מי שסימן מצב משפחתי נשוי (בשנית) ומשלם מזונות לבן/בת זוג לשעבר.

מקנה נקודת זיכוי אחת.

ימולא ע"י עובדים בגיל 16-17, או נשואים שבן/בת זוגם בגיל 16-17. מי שחוגג 18 בשנת המס — אינו זכאי.

מקנה נקודת זיכוי אחת.

ממלאים תאריך תחילת וסיום השחרור — כמות הנקודות תלויה באורך השירות. הזכאות מתחילה חודש לאחר השחרור ונמשכת 3 שנים.

מקנה 1-2 נקודות זיכוי (תלוי באורך השירות והתקופה).

יש למלא טופס 119 + אישור עם מועד הזכאות ממוסד הלימודים, ולצרף לטופס 101.

מקנה חצי עד נקודת זיכוי שלמה (תלוי סוג ואורך הלימודים). ב-2023 התבטלה הוראת שעה שהקטינה את הנקודות.

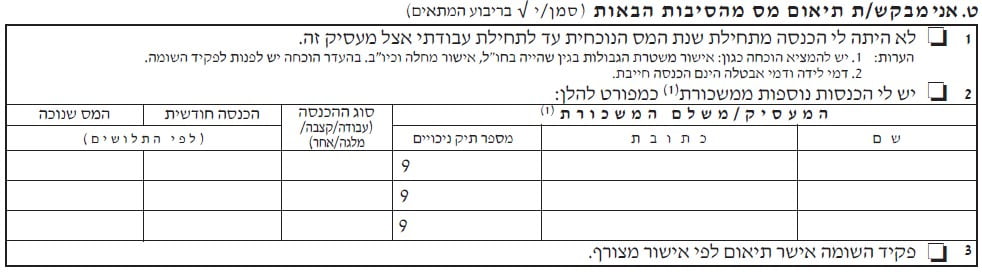

בקשת תיאום מס

חלק ט' נועד לשקלל את כלל ההכנסה השנתית כדי שתשלמו מס אמת — לא מופחת ולא מופרז. מס הכנסה שנתי, ולכן יש חשיבות לשקלל את כל ההכנסות כשיש שוני בסכומים החודשיים ממעסיקים/מקורות שונים.

בתיאום מס מדווחים למס הכנסה כמה הכנסה שנתית צפויה מכלל המקורות (קצבה, משכורת נוספת, מענקים, מלגות). מס הכנסה מסתכל על ההכנסה בצורה שנתית, קובעים איזו הכנסה עיקרית (בה מקבלים נקודות זיכוי), ובשאר נקבע אחוז ניכוי קבוע. מי שלא מבצע תיאום — המעסיק הנוסף מנכה מס שולי מרבי (47%).

תיאום מס ניתן לבצע: באינטרנט · מילוי טופס 116 ושליחה לפקיד שומה · באמצעות מייצג (רואה חשבון).

- נכנסים לעריכת תיאום מס באינטרנט ולוחצים "לעריכת תיאום מס".

- מתחברים לאזור האישי, או נרשמים אם אין משתמש.

- מכניסים את כל מקורות ההכנסה, באילו חודשים, הכנסה חד-פעמית ומיהו המעסיק העיקרי.

- בסיום (אם אין הגבלות) — מופק אישור תיאום מס להעברה למעסיק.

הצהרה

שימו 💚 — אתם מצהירים שכל הפרטים נכונים ומלאים, ואם לא — אתם עוברים על החוק.

היום שהרבה דיגיטלי והמעסיק משדר לרשות המסים את הפרטים (טופס 126, 102), רשות המסים מבצעת הצלבות מול מעסיקים, רשות האוכלוסין וביטוח לאומי. ההמלצה: לא להתחכם (אי-ידיעת החוק אינה פוטרת מעונש).

אל תדרשו נקודות זיכוי אצל מספר מעסיקים, אל תמציאו פרטים — דווחו אמת ושלמו מס אמת. מאחל לכולנו לשלם הרבה מס — כי זה אומר שאנחנו מרוויחים הרבה. 😊

↑ חזרה לתפריט👴 טופס 101ג — כרטיס עובד לגימלאים

גרסה מקוצרת של טופס 101 למקבלי קצבה

הטופס מיועד לגימלאים שהכנסתם מקצבה בלבד — מקבלים קצבה מקופות גמל, קרנות פנסיה או חברות ביטוח לאחר פרישה. טופס 101ג הוא גרסה מקוצרת של טופס 101.

באוקטובר 2020 פרסמה רשות המסים הוראה בדבר הקלות המאפשרת למשלם הקצבה לקבל הקלות, כך שמקבלי הקצבה לא יצטרכו למלא טופס בכל שנה (בכפוף לתנאים). לכן גימלאים רבים אינם נדרשים למלא טופס מדי שנה.

- במקום 15 סעיפי זיכוי ופטורים — רק 10 סעיפים.

- סדר הסעיפים שונה.

📎 טפסים נלווים לטופס 101

כל הטפסים הקשורים — להורדה

📊 טבלת נקודות זיכוי מסכמת — טופס 101

כל סעיף וכמה נקודות זיכוי הוא מקנה

| הטבה / סעיף | תנאי | נקודות |

|---|---|---|

| 🔹 בסיסי (חלק ב' + חלק ח' סעיף 1) | ||

| תושב/ת ישראל — זכר | 2 נק' תושבות + 0.25 נסיעה | 2.25 |

| תושבת ישראל — נקבה | תוספת 0.5 נק' לאישה | 2.75 |

| 🔹 ילדים (חלק ח' סעיפים 7-8) | ||

| ילד שנולד בשנת המס | שנת הלידה | 1.5לכל ילד |

| ילד בגיל 1-5 | הגיל הגבוה ביותר בנקודות | 2.5לכל ילד |

| ילד בגיל 6-12 | — | 1לכל ילד |

| ילד בגיל 13-17 | לאחר רפורמה | 1לכל ילד |

| ילד שמלאו לו 18 בשנת המס | — | 0.5לכל ילד |

| הורה יחיד | זכאי לנקודות אם+אב (×2) | ×2 |

| 🔹 מצב משפחתי (חלק ח') | ||

| משפחה חד-הורית (ס' 6) | רווק/גרוש/אלמן/פרוד החי בנפרד | 1 |

| הורה יחיד (ס' 9) | ההורה השני נפטר / לא רשום | 1 |

| בן/בת זוג ללא הכנסה (ס' 5) | פרישה / עיוורון / נכות 100% | 0.5-1 |

| מזונות לבן/בת זוג לשעבר (ס' 12) | נשוי בשנית + פס"ד | 1 |

| ילד מחוץ לחזקה + השתתפות (ס' 10) | פס"ד מזונות | 1 |

| 🔹 הטבות אישיות (חלק ח') | ||

| עולה חדש / תושב חוזר (ס' 4) | תלוי תאריך עלייה ומשך | עד 3 |

| חייל משוחרר / שירות לאומי (ס' 14) | 3 שנים מהשחרור | 1-2 |

| סיום תואר/מקצוע (ס' 15) | טופס 119 + אישור | 0.5-1 |

| גיל 16-17 (ס' 13) | לא חוגג 18 בשנת המס | 1 |

| הורה לילד עם מוגבלות (ס' 11) | גמלת ילד נכה | 2 |

| 🔹 פטור ממס (לא נקודות) | ||

| נכות 100% / עיוורון (ס' 2) | פטור ממס עד תקרה שנתית | פטור |

| יישוב מזכה (ס' 3) | 12 חודשי מגורים + טופס 1312/א | 7-20% |