טופס 135 דין וחשבון שנתי מקוצר הוא טופס המשמש לצורך החזר מס לשכירים.

זהו דין וחשבון על כלל ההכנסות, נקודות הזיכוי , זיכוי המס, הנחות המס והניכויים שהיו לכם במהלך שנה מסוימת.

את הטופס מגישים מי שאינם חייבים בדיווח ולא ניכו להם במהלך השנה מס הכנסה כנדרש.

הטופס מיועד רק למי שבאמת ניכו לו מס במהלך השנה, הטופס אינו רלוונטי לשכירים אשר אינם מגיעים לניכוי מס בתלושי השכר.

את הטופס ניתן להגיש לבד או באמצעות איש מקצוע (רואה חשבון או יועץ מס), לפניכם הסבר על טופס 135 במידה ואתם מעוניינים להגישו לבד.

טיפ 💡

לא מעט מהסיבות לבקשת החזר מס נובעות ממילוי לא נכון של טופס 101 ועקב כך אי קבלת כלל נקודות הזיכוי והטבות המס המגיעות לכם.

כאשר אתם ממלאים טופס 101 תשקיעו כמה דקות בלהבין את הסעיפים ולראות האם אתם זכאים, אתם יכולים להעזר בהסבר טופס 101 ולהימנע מהחזר מס.

מדריך מקיף להחזר מס לשכירים: כל מה שצריך לדעת

כמעט לכל סעיף בטופס החזר מס יש הסבר, חפשו את הסעיף או השדה עליו אתם רוצים מידע באמצעות Ctrl+F.

לחלופין לחצו בניווט על החלק בו נמצא הסעיף שאתם מחפשים וגללו באמצעות העכבר עד למציאת המידע.

למי מיועד טופס 135 החזר מס

על פי פקודת מס הכנסה כל תושב ישראל שמלאו לו 18 בשנת המס חייב בהגשת דוח שנתי.

אבל מאחר ואנחנו לא בארצות הברית (לטובה ולרעה) שר האוצר פירסם את תקנות מס הכנסה (פטור מהגשת דין וחשבון), תשמ"ח-1988 אשר פוטרות במקרים מסויימים מהגשת דוח שנתי על הכנסה.

לכן דוח החזר מס מיועד ליחיד שאינו חייב בהגשת דוח אך מבקש החזר מס.

למי לא מיועד טופס 135 החזר מס

ישנן סיבות אשר בגינן לא ניתן למלא טופס 135 (דוח מקוצר) ויש צורך למלא דין וחשבון על הכנסות בארץ ובחו"ל (טופס 1301).

מי חייב בהגשת דין וחשבון על הכנסות בארץ ובחול (טופס 1301)?

המקרים הנפוצים ביותר (רשימה לא מלאה) הם:

- בעלי הכנסה גבוהה.

- בעלי הכנסות מעסק (עצמאים).

- בעלי הכנסות מחו"ל (למעט מקרים המופיעים בתקנות פטור מהגשה), כולל מי שסוחר דרך בית השקעות זרים.

- בעל שליטה בחברה.

- מי שביקש פריסה לפי סעיף 8(ג) לפקודת מס הכנסה (פריסת מענק פרישה, הפרשי שכר וקצבה, פדיון ימי חופשה, מענק עקב פטירה).

- חברי קיבוץ.

- בעלי הכנסות מנאמנות.

- מי שהיה לו רווח הון מני"ע לא סחירים.

- מי שהיה לו מס שבח חייב.

- כל מי שחייב בהגשת דו"ח על פי דרישת פקיד שומה.

סיבות נפוצות למילוי טופס 135 החזר מס

הסיבות הנפוצות להגשת החזר מס בגלל ניכוי מס במקור עודף או ניצול זכויות מס הן:

- החלפת מקום עבודה במהלך השנה.

- עבודה במספר מקומות עבודה ללא ביצוע תיאום מס.

- קבלת קצבאות ביטוח לאומי – דמי אבטלה, דמי לידה, חל"ת.

- טעויות בפרטים בתלוש השכר בעקבות מילוי טופס 101 לא נכון או הזנה לא נכונה למערכת השכר ובעקבות כך אי קבלת מלוא נקודות הזיכוי, זיכויים ופטורים.

- שינויים במצב משפחתי / מגורים וכו' במהלך השנה ואי מילוי טופס 101 לעדכון מערכת השכר.

- קבלת פיצויי פרישה או פיטורין.

- אי מיצוי זכויות מס – נקודות זיכוי / זיכויים ופטורים המגיעים לכם עקב חוסר ידיעה.

- הפסדים בני"ע הניתנים לקיזוז או רווחי הון בני"ע בשיעור מופחת (רלוונטי מעל גיל 60).

- זיכוי תרומות לפי סעיף 46.

- זיכוי בגין תשלום לביטוח חיים (ביטוח עבור משכנתא לדוגמא) או קופת גמל לקצבה.

כמה שנים אחורה ניתן להגיש החזר מס

ניתן בדרך כלל לבקש החזר מס עבור שש שנים אחרונות מתום שנת המס שבה קמה הזכות להחזר.

לדוגמה, אם אנו נמצאים כעת בשנת 2024, ניתן להגיש בקשה להחזר מס עבור השנים 2018, 2019, 2020, 2021, 2022 ו-2023.

איך מגישים טופס 135

ישנן 3 דרכים להגיש בקשת החזר מס:

1. הגשה מקוונת דרך אתר רשות המסים:

החל משנת המס 2019 ניתן להגיש החזר מס באופן מקוון ללא צורך למלא טפסים ידנית, הדבר היחיד שצריך לעשות זה להירשם לאזור האישי ברשות המסים ולאחר מכן לבחור באופציית החזרי מס ותיאומי מס. ההסבר בעמוד הזה הוא על הטופס הפיזי אבל הטופס הוא אותו הטופס.

על מנת לבצע החזר מס דרך האזור האישי עליכם לבצע הרשמה.

אם טרם נרשמתם לאזור האישי, קראו איך להירשם לאזור האישי ברשות המסים בקלות.

2. הגשה ידנית באמצעות טופס 135:

מתאימה בעיקר למי שאין להם גישה לאינטרנט או לאזור האישי של רשות המסים.

מורידים טופס 135 מאתר רשות המסים, ממלאים את פרטי הבקשה בטופס באופן ידני. מצרפים לטופס את המסמכים הרלוונטיים ומגישים את הטופס המלא והמסמכים בלשכת פקיד השומה לה אתם שייכים.

3. באמצעות איש מקצוע:

מתאימה למי שמעוניינים בסיוע מקצועי בהגשת הבקשה.

היתרונות בהגשה כזאת:

- ליווי וסיוע לאורך כל תהליך הגשת הבקשה.

- בדיקה יסודית של זכאותכם להחזר.

- הגדלת הסיכויים לקבלת ההחזר המרבי המגיע לכם ע"י מיצוי כלל הזכויות להן אתם זכאים.

אם החלטתם להעזר באיש מקצוע אתם יכולים לעשות זאת בעזרתי, מוזמנים למלא שאלון מיצוי זכויות החזר מס לשכירים.

בדקו אם מגיע לכם החזר מס

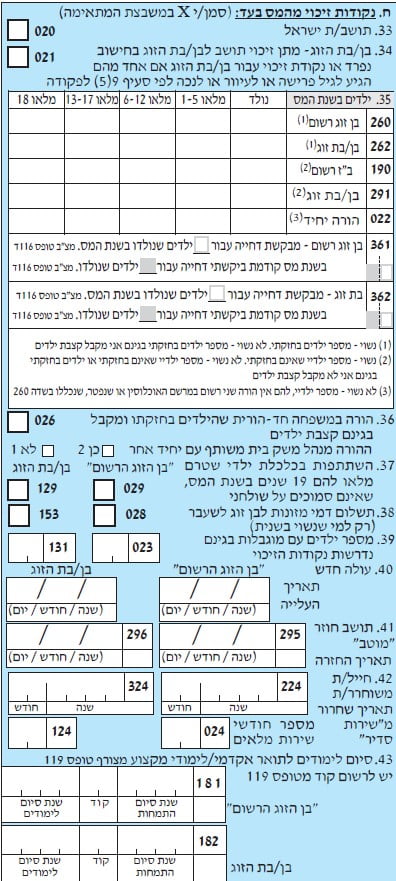

טופס 135 חלק א – פרטים כלליים

בחלק זה ניתן וצריך לסמן מספר סעיפים שאתם עונים לקטגוריה שלהם.

חלק מהסעיפים יזכו אותכם בנקודות זיכוי והטבות מס בנוסף למילוי פרטים בסעיפים בחלקים אחרים וצירוף טפסים נוספים.

בן זוג – אדם נשוי החי ומנהל משק בית משותף עם מי שהוא נשוי לו (הגדרה בפקודת מס הכנסה).

הכנסותי והכנסות בן/בת זוגי – אם אתם נשואים (רשומים כך במרשם האוכלוסין) ומנהלים משק בית משותף יש לסמן אפשרות זו.

הכנסותי בלבד – אם אתם רווקים סמנו אפשרות זו.

אני מגיש דוח לשנת מס זו למרות שאיני חייב – בקשה להחזר מס – סמנו אפשרות זו כאשר מטרת הטופס היא לקבל החזר מס ואתם לא מחויבים (פריסות) למלא טופס זה על פי חוק.

בן/בת זוגי מגיש דוח נפרד – מצ"ב הדוח/הצהרה של בן/בת זוגי

בני זוג נשואים יכולים להגיש דו"ח אחד או להגיש שני דוחות נפרדים. גם אם הדוחות הוגשו בנפרד, הם יקלטו כדו"ח אחד משותף ולכן במקרה זה לא תהיה השפעה על חבות המס.

במידה ובני זוג נשואים אבל אינם חיים יחד, ניתן למלא טופס 4440 – תצהיר בדבר נשואים החיים בנפרד ואז החישוב הוא לכל אחד בנפרד.

שימו 💚

בני זוג יכולים לבחור אם להגיש דוח משותף או דוחות נפרדים (כדאי לבדוק באיזה דרך יש יותר החזר) :

1. בשנה בה נישאו.

2. בשנה בה חזרו בני זוג פרודים למצב שאינם פרודים.

יש להצהיר על ההחלטה טרם הגשת הדוח, אם תגישו באינטרנט בשנה הספציפית תצטרכו להחליט ולחתום על צ'ק בוקס שקראתם את ההודעה והבנתם את המשמעות.

אין הכנסה לבן/בת זוגי

סמנו אפשרות זו אם אתם נשואים ואין לבן/בת הזוג הכנסה כלשהי, במידה וסעיף זה מתקיים הוא מקנה בתנאים מסוימים (בן זוג בגיל פרישה, עיוור או נכה) נקודת זיכוי.

אני או בן/בת זוגי עיוור/נכה לפי סעיף 9(5) לפקודה

אם אתם או בן זוגכם עונה להגדרה ויש בידכם אישור מס הכנסה על פטור ממס, סמנו סעיף זה והכנסה מיגיעה אישית תהיה פטורה (עד תקרה המתעדכנת כל שנה).

אני/בן זוגי עולה חדש / תושב חוזר ותיק / תושב חוזר וחלות על הכנסותי מחו”ל הקלות במס

סמנו את אפשרות זו במידה ואתם או בן/בת זוגכם עונים לאחת ההגדרות, תושבים חוזרים ועולים חדשים זכאים להטבות מס בתנאים מסוימים (פטורים ונקודות זיכוי). במידה וסימנתם אפשרות זו עליכם למלא את תאריך הגעה בן זוג רשום או תאריך הגעה בן/בת הזוג.

אם אתם רוצים להבין מה הן זכויות המס להן אתם זכאים ראו מדריך מס הכנסה לעולים חדשים ותושבים חוזרים של רשות המסים.

בשנת המס היו לי הכנסות מפעילות באינטרנט (מסחר, שיווק, פרסום וכד’)

זהו סעיף דיווחי בלבד, לא משפיע על חישוב המס.

בשנת המס היו לי הכנסות בהתאם לחוק אנרגיות מתחדשות

אם אתם מעוניינים להחיל הוראות החוק לעידוד השקעה באנרגיות מתחדשות (הטבות מס בשל הפקת חשמל מאנרגיה מתחדשת), תשע"ז-2016 סמנו אפשרות זו.

על מנת להנות מהטבת המס הזו, יש למלא בנוסף טופס 1400 ולהעביר אותו או לבעל רישיון ספק שרות חיוני (חברת החשמל).

טפסים שיש לצרף במידה וסימנתם סעיף זה:

1. טופס 1400 או טופס 1401 במידה ויש לכם מספר מתקנים.

2. אישור שנתי על ההכנסות מחברת חשמל או כל בעלי רישיון ספק שרות חיוני לו אתם מוכרים את החשמל.

לחצו לקריאה מפורטת על המסלולים בהתאם לחוק אנרגיות מתחדשות.

החוק חל על שני סוגי הכנסות:

1. הכנסה ממכירת חשמל באמצעות מיתקן להפקת חשמל מאנרגיה מתחדשת

כל הסכומים הכתובים נכונים לשנת 2023, בכל שנה סכומי הפטור והתקרה (גובה מחזור עוסק פטור) מתעדכנים.

- עד סכום של 26,100 ₪ לשנה – פטור ממס והסכום ירשם בחלק י' הכנסות ורווחים פטורים בסעיף אחר.

- סכום מעל 26,100 ₪ ועד 107,692 ₪ – מס בשיעור של 10% מהשקל הראשון וההכנסה תירשם בסעיף 18 (שדה 222) הכנסה משכר דירה למגורים/חוק לעידוד השקעה באנרגיות מתחדשות – מס בשיעור של 10%.

- הכנסה מעל 107,692 ₪ – נשמרת הטבת המס עד 107,692 ₪ וכל הכנסה מעל סכום זה תמוסה בהתאם לשיעור המס השולי של היחיד ותירשם בסעיף 9 (שדה 167) הכנסות אחרות שאינן מיגיעה אישית.

תקרת הפטור ותקרת המס המופחת מממכירת חשמל לאורך השנים בהתאם לחוק לעידוד השקעה באנרגיות מתחדשות

| שנת המס | תקרת הפטור ממכירת חשמל | תקרת מס מופחת 10% ממכירת חשמל |

|---|---|---|

| 2024 | 27,000 ₪ | 120,000 ₪ |

| 2023 | 26,100 ₪ | 107,692 ₪ |

| 2022 | 24,800 ₪ | 102,292 ₪ |

| 2021 | 24,200 ₪ | 99,893 ₪ |

| 2020 | 24,400 ₪ | 100,491 ₪ |

| 2019 | 24,300 ₪ | 100,187 ₪ |

| 2018 | 24,000 ₪ | 99,003 ₪ |

| 2017 | 23,900 ₪ | 98,707 ₪ |

שימו 💚

1. בשימוש בהטבת המס בפעם הראשונה חייבים לשלוח את טופס 1400 לבעל רישיון הספק שרות חיוני (על מנת שינכה בהתאם) ולאחר מכן יש לצרף לדוח החזר המס.

2. הטבת המס ניתנת ליחיד עבור מתקן להפקת חשמל שנמצא בבית המשמש למגורים בלבד.

2. הכנסה מהשכרת מקרקעין המשמשים להפקת חשמל מאנרגיה מתחדשת

ישנם 2 מסלולים לבחירה בהטבת מס:

כל הסכומים הכתובים נכונים לשנת 2023, בכל שנה סכומי הפטור מתעדכנים.

מסלול ראשון

- עד סכום של 5,400 ₪ לשנה – פטור ממס והסכום ירשם בהכנסות ורווחים פטורים בסעיף 21 תחת שדה אחר.

- על הכנסה מעבר ל-5,400 ₪ יחול "פטור מתקפל" כאשר על החלק החייב במס יחול מס סופי בשיעור קבוע של 31% והסכום ירשם בסעיף 20 (שדה 335) הכנסה מהשכרת מקרקעין בהתאם לחוק לעידוד השקעה באנרגיות מתחדשות – מס בשיעור של 31%.

מסלול שני

- מס בשיעור של 10% מהשקל הראשון והסכום ירשם בסעיף 18 (שדה 222) הכנסה משכר דירה למגורים/חוק לעידוד השקעה באנרגיות מתחדשות – מס בשיעור של 10%.

בשנת המס היו לי הכנסות מימוש מטבע וירטואלי לרבות המרה למטבעות אחרים

מטבע וירטואלי – קריפטו, מטבע דיגיטלי, אסימון מבוזר.

אם מימשתם מטבעות וירטואליים (ביטקוין, דוג'קוין, אתריום, סולאנה וכו') יש לסמן אפשרות זו ולצרף טופס 1399(י) נספח לרווח הון.

איך מדווחים את הרווח בטופס 1399(י) במקרה של ריבוי עסקאות בחודש אחד:

א. חישוב רווח ההון לכל עסקה בנפרד.

ב. ניתן לקבץ את כלל העסקאות באותו חודש ולדווח כעסקה אחת, בתאריך הרכישה יש לרשום ממוצע משוקלל של כלל העסקאות או במקום תאריך רכישה ניתן לרשום את סכום הרווח הריאלי בשיעור מס 25% (שורה 24) כעיסקה מאולצת סמל עסקה 51 ולסמן קוד 71 ג.

באופציה זו יש לצרף נייר עבודה המפרט את החישובים שעשיתם.

קריאה נוספת – חוזר מס הכנסה מספר 05/2018 רשות המסים בנושא: מיסוי פעילות באמצעי תשלום מבוזר (המכונים: 'מטבעות וירטואלים')

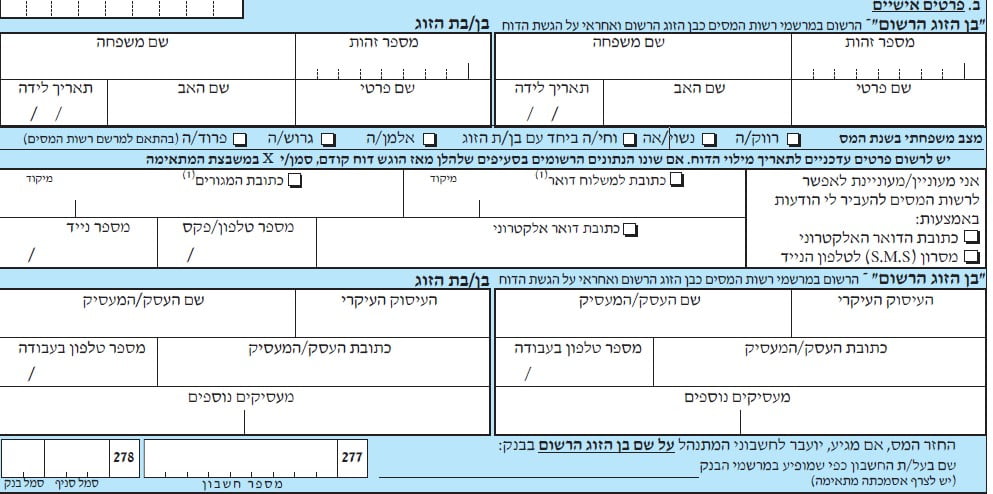

טופס 135 חלק ב – פרטים אישיים

בן הזוג הרשום

בני זוג נשואים המקיימים משק בית משותף, רשאים לבחור מי משניהם יהיה בן הזוג הרשום עם פתיחת תיק במס הכנסה או עד שלושה חודשים לפני תחילת שנת המס.

בני הזוג לא יוכלו לשנות את בחירתם זו במשך 5 שנות מס.

על אף כל הכתוב לעיל, רשאי פקיד השומה לקבוע אחרת בכפוף להוראות הפקודה.

מצב משפחתי בשנת המס

אם תמלאו את הטופס באזור האישי הפרטים יומלאו באופן אוטומטי בהתאם למצבכם במרשם האוכלוסין. כמובן שיש חשיבות לסעיף זה בעת חישוב נקודות הזיכוי המגיעות לכם.

פרטי חשבון בנק

שדה 277 – מספר חשבון בנק

שדה 278 – סמל בנק ומספר סניף

את כל הפרטים ניתן לראות בחשבון הבנק שלכם, אם אתם לא יודעים מה סמל הבנק ומספר הסניף חפשו ברשימת בנקים.

שימו 💚 יש לצרף אסמכתא לניהול חשבון הבנק, בדרך כלל מצרפים אישור ניהול חשבון.

טופס 135 חלק ג – הכנסות חייבות לפני הניכויים שבחלק ז' ולאחר הקיזוזים והפטורים שהותרו לפי הפקודה

בחלק ג' ממלאים את כלל ההכנסות מיגיעה אישית (עבודה וקבצאות בעיקר) החייבות בשיעור מס רגיל.

לכל סעיף יש שדה לכתיבת סכום ההכנסה לבן הזוג הרשום ולבן/בת הזוג שלו.

1. שדה 150 / 170 – הכנסה שאינה חייבת בניהול ספרים (כגון שכר סופרים ומרצים)

בסעיף זה רושמים הכנסה שאינה ממשכורת, כגון שכר סופרים, שכר מרצים, שכר דירקטורים או שכר אומנים, רק אם אתם לא דורשים הוצאות כלשהן כנגד הכנסה זו.

במידה ואתם רוצים לדרוש הוצאות טופס 135 לא רלוונטי עבורכם ותצטרכו למלא למלא טופס 1301 – דו"ח שנתי.

שימו 💚

אם קיבלתם שכר חד פעמי בפיקוח בבחינות לדוגמא והפיקו עבורכם חשבונית עצמית ככה"נ ניכו לכם את המס המירבי (47%) ולכן חשוב מאוד למלא סעיף זה מאחר ובמרבית המקרים תהיו זכאים להחזר מס (אלא אם כן ללא קשר להכנסה זו אתם במס השולי המירבי אבל אז כנראה תהיו חייבים בדוח מלא).

2. א. שדה 250 / 270 – תקבולים והחזרים חייבי מס מהמוסד לביטוח לאומי בגין הכנסתך כעצמאי שאינם נכללים בסעיף אחר

בסעיף זה רושמים תקבולים והחזרים חייבים במס ששולמו על ידי המוסד לביטוח לאומי בגין הכנסתך כעצמאי, כגון: דמי אבטלה, דמי אבטלה בגין חל"ת, דמי לידה, דמי שמירת היריון, תגמולי מילואים, דמי פגיעה בעבודה וכו'. רק תקבולים שלא התקבלו כשכיר, כלומר לא התקבלו דרך תלוש המשכורת ואינם מופיעים בטופס 106.

אם קיבלתם בשנת המס החזרים בשל הפרשי שומה מביטוח לאומי בגין שנים קודמות, הם יירשמו כהכנסה (הקטנת הוצאה).

אין לכלול אותם בהכנסות אם הם מופחתים מהתשלומים למוסד לביטוח לאומי אשר בגינם אתה תובע ניכוי.

אם ההחזרים של דמי ביטוח לאומי גבוהים מהתשלומים כאמור בשנת המס, אתם לא זכאים לתבוע ניכוי, ועליכם להוסיף להכנסה בסעיף זה 52% מהסכום העודף.

2 ב. שדה 194 / 196 – תקבולים והחזרים חייבי מס מהמוסד לביטוח לאומי בגין הכנסתך כשכיר, שאינם כלולים בטופס 106

בסעיף זה רושמים תקבולים והחזרים חייבים במס ששולמו על ידי המוסד לביטוח לאומי בגין הכנסתך כשכיר, כגון: דמי אבטלה, דמי אבטלה בגין חל"ת, דמי לידה, דמי שמירת היריון, תגמולי מילואים, דמי פגיעה בעבודה וכו'.

רק תקבולים שלא התקבלו כשכיר, כלומר לא מופיעים בטופס 106.

אם אתם מתלבטים בין סעיף 2א ל-2ב – אם מעולם לא הייתם עצמאים אז סעיף 2ב הוא הסעיף הרלוונטי עבורכם והוא זה שרלוונטי ברוב המקרים לרוב ממלאי טופס החזר המס.

הפקת אישור שנתי מס הכנסה עבור תקבולים מהביטוח הלאומי

על מנת לדעת את הסכומים ברוטו שהתקבלו ולצרף את האסמכתאות הנדרשות יש צורך להכנס לאיזור השירות האישי בביטוח לאומי.

באיזור האישי בוחרים בתפריט בצד ימין גבייה –> אישורים –> ואישור שנתי למס הכנסה (בחירת השנה הרלוונטית)

אם עדיין לא ברור, ניתן לקרוא בהרחבה על הפקת אישורי ביטוח לאומי להחזר מס.

3. שדה 158 / 172 : משכורת ושכר עבודה

סעיף זה בדרך כלל יהיה הסעיף עם הסכום הגבוה ביותר מאחר וזהו המקום לכתוב את סכום השכר אותו קיבלתם במהלך שנת המס.

בשביל למלא סעיף זה מניחים לפניכם את טופס 106 ומחפשים היכן כתוב המספר 158 / 172.

אם עבדתם אצל יותר ממעביד אחד יש לסכום את סך כל הסכומים בכל טפסי ה-106.

הכנסה ממשכורת או משכר עבודה – בכסף או בשווה כסף (רכב, מגורים או ארוחות שהמעביד מספק), כלומר הסכום בסעיף זה כולל גם את כל הזקיפות בשכר ( שווי שימוש ברכב, שווי ארוחות, שווי קרן השתלמות וכו').

אין צורך לחשב כלום, הכל מופיע בטופס 106 וליד הסכום יהיה כתוב השדה 158 / 172.

קראו על הדרכים להשיג טופס 106.

שימו 💚

אם עבדתם בשנת המס אצל יותר ממעביד אחד אשר הפריש לקופת גמל או לקרן השתלמות, או שילמתם עבור ביטוח מפני אובדן כושר עבודה, לא ביצעתם תיאום מס והשכר השנתי שלכם בגינו הפרישו לכם עולה על 188,544 ₪ תצטרכו למלא טופס 134 נספח לחישוב ההכנסה בגין תשלומים עודפים של מעביד לקרן השתלמות ולקופת גמל. את הסכום שיוצא יש לרשום בסעיף 27 בשדה 206 / 207.

ניתן להעזר בסימולטור של מס הכנסה לשנה הרלוונטית, ללחוץ עזרה ליד סעיף 26 ולהכניס את המספרים הרלוונטים.

4. שדה 068 / 069 : עבודה במשמרות בתעשיה

אם אתם עובדים במפעל תעשייתי שעיקר פעילותו בשנת המס היא פעילות ייצורית ואתם עובדי ייצור (או עובדי מנהלה ושירותים, ובעל המפעל הוכיח – להנחת דעתו של פקיד השומה -שעבודתך במשמרת שנייה או שלישית חיונית להפעלת קו הייצור) אתם זכאים להטבת מס בגין עבודה במשמרות.

המעסיק הוא זה שדואג להכרה בעבודה במשמרות מול מס הכנסה ולכן את ההטבה מקבלים כבר בתלוש השכר וניכוי המס הוא בהתאם לחוק.

אין צורך לחשב כלום, הכל מופיע בטופס 106 וליד הסכום יהיה כתוב השדה 068 / 069.

5. שדה 258 / 272 : הסכום החייב במס של מענקי פרישה ושל קצבאות

יש לרשום את הסכום החייב במס ממענקי פרישה או מקצבאות, מקופות גמל, מחברת ביטוח, ממעבידים לשעבר או קצבת אובדן כושר עבודה או מקצבאות שאירים שאינן מהמוסד לביטוח לאומי או ממשרד הביטחון.

מענק פרישה – יש לצרף טופס 161 שקיבלתם מהמעסיק.

קצבאות מחברות ביטוח / גמל / פנסיה / מעביד לשעבר – בכל שנה ישלח לכם טופס 106 ממעניק הקצבה (חברת הביטוח, קופת הגמל, מעביד לשעבר) חפשו סעיף 258 / 272 בטופס ורשמו את הסכום.

בסעיף זה יש לכלול גם קצבת אובדן כושר עבודה וכן סכום חד פעמי ששולם על פי ביטוח בפני אבדן כושר עבודה.

להרחבה לגבי מיסוי קצבת אובדן כושר עבודה ניתן לקרוא את חוזר מס הכנסה 3/2015 של רשות המסים– מיסוי תשלומים המתקבלים בגין פוליסות ביטוח מפני אובדן כושר עבודה.

בסעיף זה יש לכלול גם הכנסות מעבודה שהתקבלו לאחר פטירה ומענק פרישה עקב מוות החייב במס.

הכנסות אלה חייבות במס מוגבל של 40% במקרה וסך הכנסותיכם בשיעורי מס רגילים,לרבות הכנסה זו הם עד 514,920 ₪.

שימו 💚

למענק פרישה ניתן לעשות פריסה אחורה וקדימה של עד 6 שנים (תלוי בשנות העבודה), על מנת לעשות פריסה יש צורך לפנות לפקיד השומה ולבקש זאת.

במקרה של פריסה קדימה טופס 135 אינו רלוונטי במקרה של פריסה ואתם תהיו מחויבים בהגשת טופס 1301.

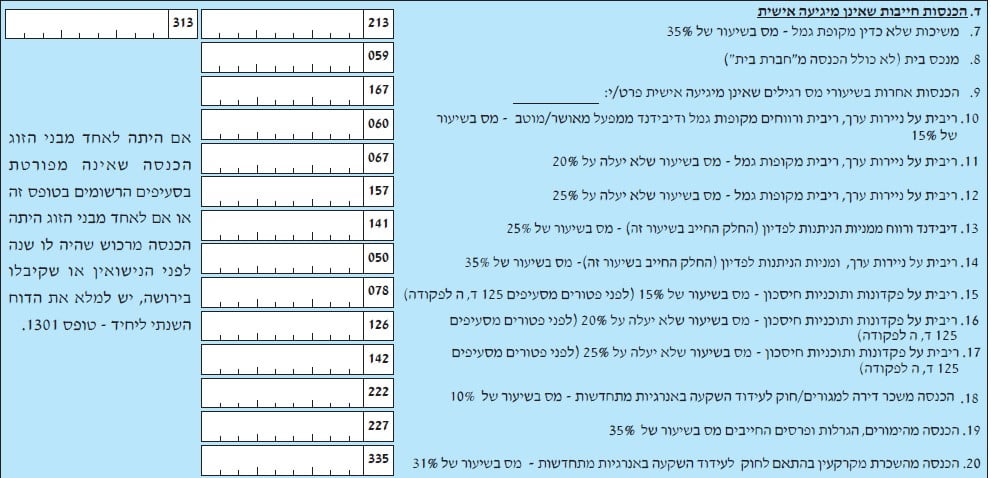

טופס 135 חלק ד – הכנסות חייבות שאינן מיגיעה אישית

חלק ד' מיועד לדיווח על הכנסות שאינן מעבודה – הכנסות מניירות ערך, דיבידנדים, ריביות, הימורים וכו'.

בחלק זה אחוזי המס משתנים בין סוגי ההכנסות.

בחלק זה (למעט סעיף 7) אין משמעות אצל מי התקבלו ההכנסות ולכן קיים שדה משותף בכל סעיף.

הכנסות מרכוש של בני זוג מצטרפות להכנסתו החייבת של בן הזוג בעל ההכנסה החייבת הגבוהה יותר מיגיעה אישית.

אם ההכנסה נובעת מרכוש שהיה שייך לאחד מבני הזוג לפחות שנה לפני הנישואין, או מרכוש שנתקבל בירושה, יש למלא טופס 1301.

7. שדה 213 / 313 : משיכות שלא כדין מקופת גמל – מס בשיעור של 35%

משיכה מקופת גמל לקצבה, או משיכה מקופת גמל טרם מועד משיכתה (הגעה לגיל פרישה, משיכת כל הקרן במקום קצבה), מהווה משיכה שלא כדין, על פי סעיף 87 (ד) לפקודה והתקנות מכוחו, שיעור המס על משיכה שלא כדין הינו שיעור קבוע של 35% או מס שולי, הגבוה מביניהם.

8. שדה 059 : הכנסות חייבות מנכס בית

אם היו לכם:

1. הכנסות מהשכרה שלא למגורים, שכירות מוגנת ודמי מפתח (לרבות מגורים).

2. הכנסות מהשכרת דירות ליחיד למגורים בלבד ודמי השכירות עלו על הסכום הפטור הקבוע – יש לרשום את חלק מדמי השכירות העולה על ה"תקרה המתואמת". כלומר צריך לרשום בשדה זה רק את החלק החייב במס בהתאם לחישוב התקרה המתואמת.

שימו 💚 בהשכרת דירה למגורים מס הכנסה מאפשר לבחור 3 אפשרויות מיסוי שונות, ניתן לקרוא עליהן בבחירת מסלול הכנסות שכר דירה.

9. שדה 167 : הכנסות אחרות בשיעורי מס רגילים שאינן מיגיעה אישית

בסעיף זה רושמים הכנסות מרכוש שאינו מצוין בסעיפים אחרים, לדוגמא – הכנסות מקרן ריט, הכנסות משותפות נפט, הכנסות השכרת ציוד ורכוש, הכנסות מחוק אנרגיות מתחדשות מעל תקרה מירבית(עוסק פטור), הכנסות ריבית, הכנסה משדה חקלאי / פרדס שלא אתם מעבדים וכו'.

10. שדה 060 : ריבית על ניירות ערך, ריבית ורווחים מקופות גמל ודיבידנד ממפעל מאושר/מוטב – מס בשיעור

של 15%

בסעיף זה ירשמו ההכנסות הבאות:

- ריבית מניירות ערך החייבת במס בשיעור של 15%, שאיננה ריבית על פקדונות בתאגיד בנקאי ותוכניות חסכון.

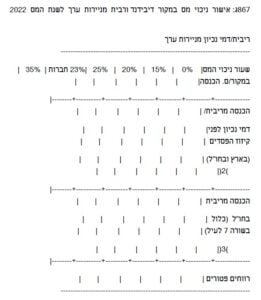

ריבית זו תופיע בטופס 867ג המתקבל מהבנק או בית השקעות, בטופס זה יופיע ההכנסות מריבית ודמי ניכון מניירות ערך ושיעורי המס בגינם.

לסעיף זה מעתיקים רק את הסכום המופיע תחת 15%.

שימו 💚

בטופס 867ג יש 2 חלקים – 1. ריבית/דמי נכיון מני"ע 2.דיבידנד/חלוקת רווחים מני"ע.

- ריבית ורווחים (מעל עליית המדד) בעת משיכה מקופת גמל לתגמולים בשל תשלומים שהופקדו בקופה מיום 1.1.2003 ועד 31.12.2005.

- דיבידנד ממפעל מאושר וכן דיבידנד המתקבל מתוך הכנסה מוטבת עפ"י חוק לעידוד השקעות הון, החייב במס בשיעור של 15% בלבד.

11. שדה 067 : ריבית על ניירות ערך, ריבית מקופות גמל – מס בשיעור שלא יעלה על 20%

בסעיף זה ירשמו ההכנסות הבאות:

- ריבית מניירות ערך החייבת במס בשיעור של 20%, שאיננה ריבית על פקדונות בתאגיד בנקאי ותוכניות חסכון.

ריבית זו תופיע בטופס 867ג המתקבל מהבנק או בית השקעות, בטופס זה יופיע ההכנסות מריבית ודמי ניכון מניירות ערך ושיעורי המס בגינם.

לסעיף זה מעתיקים רק את הסכום המופיע תחת 20%.

- ריבית ורווחים (מעל עליית המדד שנצמחו עד ליום 31.12.2011) בעת משיכה מקופת גמל לתגמולים, בשל תשלומים שהופקדו בקופה מיום 1.1.06 , ימוסו בשיעור שלא יעלה על 20%.

12. שדה 157 : ריבית על ניירות ערך, ריבית מקופות גמל – מס בשיעור שלא יעלה על 25%

בסעיף זה ירשמו ההכנסות הבאות:

- ריבית מניירות ערך החייבת במס בשיעור של 25%, שאיננה ריבית על פקדונות בתאגיד בנקאי ותוכניות חסכון.

ריבית זו תופיע בטופס 867ג המתקבל מהבנק או בית השקעות, בטופס זה יופיע ההכנסות מריבית ודמי ניכון מניירות ערך ושיעורי המס בגינם.

לסעיף זה מעתיקים רק את הסכום המופיע תחת 25%.

- ריבית ורווחים (מעל עליית המדד שנצמחו החל מיום 1.1.2012) בעת משיכה מקופת גמל לתגמולים, בשל תשלומים שהופקדו בקופה מיום 1.1.06 , ימוסו בשיעור שלא יעלה על 25%.

13. שדה 141 : דיבידנד ורווח ממניות הניתנות לפדיון (החלק החייב בשיעור זה) – מס בשיעור של 25%

בסעיף זה ירשמו ההכנסות מריבית מניירות ערך החייבת במס בשיעור של 25%, שאיננה ריבית על פקדונות בתאגיד בנקאי ותוכניות חסכון.

ריבית זו תופיע בטופס 867ג המתקבל מהבנק או בית השקעות, בטופס זה יופיע ההכנסות מדיבינד וחלוקת רווחים מניירות ערך ושיעורי המס בגינם.

לסעיף זה מעתיקים רק את הסכום המופיע תחת 25%.

14. שדה 050 : ריבית על ניירות ערך, ומניות הניתנות לפדיון (החלק החייב בשיעור זה) – מס בשיעור של 35

ריבית מניירות ערך החייבת במס בשיעור של 35%, שאיננה ריבית על פקדונות בתאגיד בנקאי ותוכניות חסכון.

ריבית זו תופיע בטופס 867ג המתקבל מהבנק או בית השקעות, בטופס זה יופיע ההכנסות מריבית ודמי ניכון מניירות ערך ושיעורי המס בגינם.

לסעיף זה מעתיקים רק את הסכום המופיע תחת 35%.

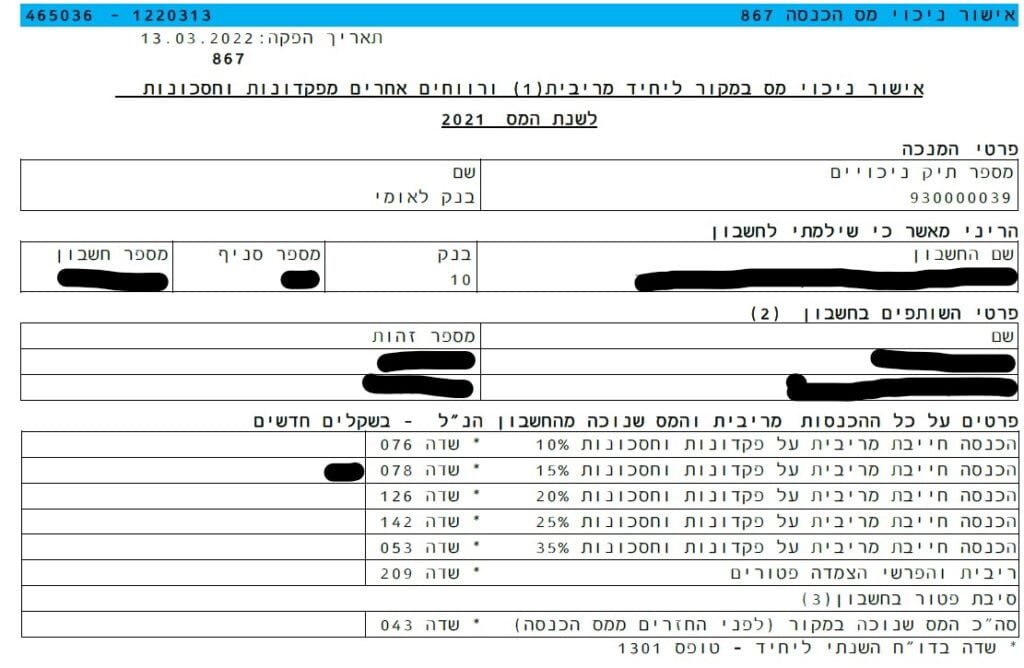

15. שדה 078 : ריבית על פקדונות ותוכניות חיסכון – מס בשיעור של 15%

בסעיף זה ממלאים את ההכנסות מריבית על פיקדונות ותוכניות חיסכון בשיעור מס של 15%.

ריבית זו תופיע בטופס 867 המתקבל מהבנק או בית השקעות, בטופס זה יופיע ההכנסות מריבית ודמי ניכון מניירות ערך ושיעורי המס בגינם.

לסעיף זה מעתיקים רק את הסכום המופיע תחת 15%.

בחלק מטפסי 867 יופיע הסעיף בטופס 135 (הם בדרך כלל יכתיבו שזה סעיף של טופס 1301, טופס 135 הוא טופס מקוצר שלו) תחתיו יש לרשום את הסכום.

שימו 💚

במידה ומגיעים לך פטורים מריבית בשל גיל, מיעוט הכנסות, או ריבית מזכה, יש למלא את ההכנסות מריבית לפני קיזוז פטורים אלה.

בעת חישוב המס הפטורים נלקחים בחשבון באופן אוטומטי.

שימו 💚

ריבית על הלוואות חברתיות (טריא, בלנדר, BTB וכו') גם בדרך כלל ממוסה ב-15% ולכן יש צורך לקבל מהם אישור שנתי על ניכוי מס הכנסה (טופס 857) ולכתוב בסעיף זה את ההכנסה.

16. שדה 126 : ריבית על פקדונות ותוכניות חיסכון – מס בשיעור שלא יעלה על 20%

בסעיף זה ממלאים את ההכנסות מריבית על פיקדונות ותוכניות חיסכון בשיעור מס של עד 20% .

ריבית זו תופיע בטופס 867 המתקבל מהבנק או בית השקעות, בטופס זה יופיע ההכנסות מריבית ודמי ניכון מניירות ערך ושיעורי המס בגינם.

לסעיף זה מעתיקים רק את הסכום המופיע תחת 20%.

בחלק מטפסי 867 יופיע הסעיף בטופס 135 (הם בדרך כלל יכתיבו שזה סעיף של טופס 1301, טופס 135 הוא טופס מקוצר שלו) תחתיו יש לרשום את הסכום.

שימו 💚

במידה ומגיעים לך פטורים מריבית בשל גיל, מיעוט הכנסות, או ריבית מזכה, יש למלא את ההכנסות מריבית לפני קיזוז פטורים אלה,

בעת חישוב המס הפטורים נלקחים בחשבון באופן אוטומטי על ידי המערכת.

לתמונה לדוגמא איך נראה טופס 867 ריבית ורווחים אחרים מפקדונות וחסכונות

17. שדה 142 : ריבית על פקדונות ותוכניות חיסכון – מס בשיעור שלא יעלה על 25%

בסעיף זה ממלאים את ההכנסות מריבית על פיקדונות ותוכניות חיסכון בשיעור מס של עד 25% .

יבית זו תופיע בטופס 867 המתקבל מהבנק או בית השקעות, בטופס זה יופיע ההכנסות מריבית ודמי ניכון מניירות ערך ושיעורי המס בגינם.

לסעיף זה מעתיקים רק את הסכום המופיע תחת 25%.

בחלק מטפסי 867 יופיע הסעיף בטופס 135 (הם בדרך כלל יכתיבו שזה סעיף של טופס 1301, טופס 135 הוא טופס מקוצר שלו) תחתיו יש לרשום את הסכום.

שימו 💚

במידה ומגיעים לך פטורים מריבית בשל גיל, מיעוט הכנסות, או ריבית מזכה, יש למלא את ההכנסות מריבית לפני קיזוז פטורים אלה.

בעת חישוב המס הפטורים נלקחים בחשבון באופן אוטומטי.

לתמונה לדוגמא איך נראה טופס 867 ריבית ורווחים אחרים מפקדונות וחסכונות

18. שדה 222 : הכנסה משכר דירה למגורים/חוק לעידוד השקעה באנרגיות מתחדשות – מס בשיעור של 10%

בסעיף זה ממלאים את ההכנסות:

- השכרת דירה למגורים במסלול 10% – במידה ובחרתם בהטבת מס זו מלאו את ההכנסות מהדירה בסעיף זה.

- הכנסות מייצור אנרגיה מתחדשת – אם ההכנסה ממכירת חשמל עברה את תקרת הפטור והיא מתחת לתקרת המס המופחת, כתבו את ההכנסה פה החל מהשקל הראשון (אין חלק פטור במקרה הזה), ראו הסבר מפורט פה.

תקרת הפטור ותקרת המס המופחת מממכירת חשמל לאורך השנים בהתאם לחוק לעידוד השקעה באנרגיות מתחדשות

| שנת המס | תקרת הפטור ממכירת חשמל | תקרת מס מופחת 10% ממכירת חשמל |

|---|---|---|

| 2024 | 27,000 ₪ | 120,000 ₪ |

| 2023 | 26,100 ₪ | 107,692 ₪ |

| 2022 | 24,800 ₪ | 102,292 ₪ |

| 2021 | 24,200 ₪ | 99,893 ₪ |

| 2020 | 24,400 ₪ | 100,491 ₪ |

| 2019 | 24,300 ₪ | 100,187 ₪ |

| 2018 | 24,000 ₪ | 99,003 ₪ |

| 2017 | 23,900 ₪ | 98,707 ₪ |

19. שדה 227 : הכנסה מהימורים, הגרלות ופרסים החייבים מס בשיעור של 35%

בסעיף זה כותבים את החלק החייב במס מהכנסה מהימורים, הגרלות ופרסים.

בהתאם לצו מס הכנסה (קביעת סכום לענין השתכרות או רווח מהימורים מהגרלות או מפעילות נושאת פרסים), תשס"ג-2003,

החלק החייב במס הוא החלק העולה על "התקרה המתואמת" המחושבת בשיטת הפטור המתקפל.

במידה וסכום הזכייה גבוה מהסכום הפטור המתעדכן כל שנה, מסכום הזכייה ינוכה לכם מס, בסעיף זה רושמים את ההכנסה ברוטו (לפני הניכוי) ואת הניכוי בסעיף 82 שדה 040.

את הסכום הפטור ממס יש לרשום בסעיף 21 תחת שדה אחר.

מפעל הפיס הכין מחשבון מס המציג את סכום הניכוי במקרה של זכייה הבדיקה היא לפי התקרה של שנת המס הנוכחית ולא אחורה.

שנים קודמות ניתן להיכנס לסימולטור של מס הכנסה לבחור את השנה הרלוונטית וללחוץ עזרה ליד סעיף 19 ושם להכניס את המספרים.

איך לחשב לבד את הפטור המתקפל בהכנסות מהימורים, הגרלות ופרסים:

1. סכום הזכייה – תקרה = X

2.סכום הזכייה – X = החלק החייב (אותו כותבים בסעיף זה)

תקרת הפטור מהכנסה מהימורים, הגרלות ופרסים לאורך השנים

| שנת מס | תקרת פטור | אחוז המס |

|---|---|---|

| 2024 | 33,840 ₪ | 35% |

| 2023 | 32,760 ₪ | 35% |

| 2022 | 31,200 ₪ | 35% |

| 2021 | 30,360 ₪ | 35% |

| 2020 | 30,600 ₪ | 35% |

| 2019 | 30,500 ₪ | 35% |

| 2018 | 49,560 ₪ | 35% |

| 2017 | 49,320 ₪ | 35% |

| 2016 | 49,560 ₪ | 30% |

| 2015 | 49,920 ₪ | 30% |

20. שדה 335 : הכנסה מהשכרת מקרקעין בהתאם לחוק לעידוד השקעה באנרגיות מתחדשות – מס בשיעור של 31%

במידה ויש לכם מקרקעין אשר אתם משכירים למתקני אנרגיה מתחדשת ובחרתם במסלול של פטור עד תקרה ולאחר מכן מס של 31%

בסעיף זה ממלאים את ההכנסות החייבות מהשכרת המקרקעין למתקן אנרגיה מתחדשת אחרי חישוב הפטור המתקפל.

חישוב פטור מתקפל:

1. סכום ההכנסה – תקרה = X

2.סכום הההכנסה – X = החלק החייב (אותו כותבים בסעיף זה)

תקרת הפטור של הכנסה מהשכרת מקרקעין בהתאם לחוק לעידוד השקעה באנרגיות מתחדשות לאורך השנים

| שנת המס | תקרת הפטור |

|---|---|

| 2024 | 5,600 ₪ |

| 2023 | 5,400 ₪ |

| 2022 | 5,200 ₪ |

| 2021 | 5,000 ₪ |

| 2020 | 5,100 ₪ |

| 2019 | 5,100 ₪ |

| 2018 | 5,000 ₪ |

| 2017 | 5,000 ₪ |

טופס 135 חלק ה – הכנסות/רווחים פטורים ובלתי חייבים במס

בחלק ה' מדווחים למס הכנסה על כלל ההכנסות הפטורות ממס שהיו לנו במהלך שנת המס.

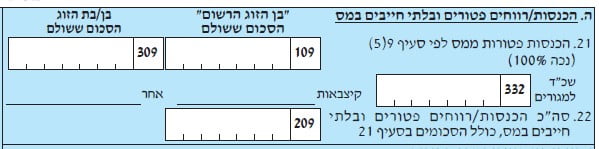

21. שדה 109 / 309 : הכנסות פטורות ממס לפי סעיף 9 (5) (נכה 100%)

בסעיף זה כותבים את ההכנסות הפטורות ממס של נכה 100% או בעל תעודת עיוור.

קיימת תקרת פטור להכנסה מיגיעה אישית ולהכנסה מאינה מיגיעה אישית (שכירות, ריבית, פנסיה שלא ממעביד או מקופ"ג).

בנוסף גובה התקרה משתנה בהתאם לתקופת הנכות וישנה תקרה גבוה יותר לנפגעי מערכת הביטחון ופעולות האיבה.

לצפייה בתקרות הרלוונטיות לכם, בקרו במדריך זכויות מס לאנשים עם מוגבלות של רשות המסים.

יש לצרף לטופס 135 את אישור פקיד השומה בגין הפטור.

שימו 💚

אם יש לכם אישור פקיד שומה לפטור בגין סעיף 9(5) ואתם עובדים העבירו אותו יחד עם טופס ה-101 על מנת שניכוי המס מהשכר יהיה בהתאם ולא תצטרכו לבצע החזר מס.

21. שדה 332 : שכ"ד למגורים

בסעיף זה כותבים את ההכנסות הפטורות ממס בגין השכרת דירה למגורים.

הכנסות פטורות הן עד התקרה הקבועה בחוק ומתעדכנת כל שנה, כמובן שההכנסות פטורות רק במידה ולא בחרתם את אחד משני המסלולים הנוספים הקיימים בחוק.

לצפייה במסלולים הקיימים בחוק, קראו בחירת מסלול הכנסות שכר דירה.

במידה ועברתם את התקרה ואתם תחת מסלול פטור, חשבו את הפטור המתקפל המגיע לכם ורשמו בסעיף זה רק את הסכום הפטור.

חישוב הסכום הפטור:

1. סכום ההכנסה – תקרת הפטור = X

2.תקרת הפטור – X = החלק הפטור (אותו כותבים בסעיף זה)

תקרת הפטור מהכנסה מהשכרת דירה לאורך השנים

| שנת המס | תקרת הפטור משכר דירה חודשי למגורים | היעדר פטור |

|---|---|---|

| 2024 | 5,654 ₪ | 11,308 ₪ |

| 2023 | 5,471 ₪ | 10,942 ₪ |

| 2022 | 5,196 ₪ | 10,392 ₪ |

| 2021 | 5,074 ₪ | 10,148 ₪ |

| 2020 | 5,100 ₪ | 10,200 ₪ |

| 2019 | 5,090 ₪ | 10,180 ₪ |

| 2018 | 5,030 ₪ | 10,060 ₪ |

| 2017 | 5,010 ₪ | 10,020 ₪ |

21. שדה קצבאות

בסעיף זה כותבים את ההכנסות הפטורות ממס בגין קיצבאות.

הקצבאות הפטורות ממס הכנסה הן:

- קצבאות שמשלמת המדינה בשל פצעי מלחמה,פגיעת ספר, פגיעת איבה, או המשתלמות למי שהיה , תלוי בפרנסתו בחייל שמת עקב פעולות מלחמה או קצבאות המשולמות בשל עבודה בממשלת א"י (ממשלת המנדט).

- קצבאות הילדים (נקודות קצבה) שנתקבלו מהמוסד לביטוח לאומי.

- קצבאות נכות וקצבאות זקנה ושאירים שמשלם המוסד לביטוח לאומי.

- קצבאות נכות שמשלמת מדינה זרה ומתקבלות בישראל.

- חלק מהקצבאות ממעביד או מקופת גמל( 78 ), או חלק מקצבאות שאירים המשתלמות על-פי חוק או הסכם קיבוצי הפטורות ממס.

- סכום שנתקבל מהיוון חלק פטור ממס של קצבה.אם היוונת את חלק הקצבה הפטור ממס, רשום כאן אתהסכום שקיבלת בשנת המס.

21. שדה אחר

בסעיף זה כותבים את ההכנסות הפטורות ממס אשר אינן מופיעים באחד מהשדות הקודמים.

דוגמאות להכנסות פטורות אחרות:

- הכנסה מהימורים, הגרלות ופרסים עד הסכום הפטור או החלק הפטור בחישוב התקרה המתפלת.

- הכנסה הנובעת מחוק אנרגיות מתחדשות עד תקרת הפטור או החלק הפטור בחישוב התקרה המתפל.

- הכנסה מדמי שכירות למי שהגיע לגיל פרישה.

- מלגה לסטודנט או חוקר עד סכום התקרה.

- החלק הפטור של הכנסות משוק ההון.

- סכומים שנכה ברגליו מקבל על פי דין להחזקת רכבו.

- תקבולים עקב רדיפות הנאצים.

- דמי מזונות.

- החלק הפטור של מענק פרישה מעבודה.

- פטור ממס שבח.

- ירושה.

- פטור ממס במסגרת תושב חוזר.

22. שדה 209 : סה"כ הכנסות/רווחים פטורים ובלתי חייבים במס, כולל הסכומים בסעיף 21

זהו סעיף סיכום של כלל ההכנסות הפטורות שדווחו תחת סעיף 21 – הסכום חייב להסתכם לחיבור כל הסכומים של שני בני הזוג.

טופס 135 חלק ו – רווחי הון מניירות ערך סחירים

בחלק ו' ממלאים את הרווחים מניירות ערך בבורסות השונות, על מנת לדווח שדות אלו יש למלא טופס 1322 – נספח ג' לטופס הדוח השנתי רווח הון מניירות ערך סחירים לשנת המס.

23. שדה 054 : מספר טופסי רווח הון שצורפו

בסעיף זה כותבים את מספרי טופסי רווח הון (טופס 1322) שצורפו לדוח.

ניתן למלא טופס אחד עבור מספר טפסי 867א+ב המתקבלים מהבנק או מבית ההשקעות(בסעיף ב' בטופס יש מקום ל-4 מנכים שונים) בו מנוהלים ניירות הערך שלכם.

24. שדה 256 : סה"כ סכום המכירות מרווח הון מני"ע סחירים

בסעיף זה כותבים את סכום המכירות של ניירות ערך סחירים שכתבתם בשדה 56 הנמצא בטופס 1322.

סכום המכירות מופיע בכל טפסי ה-867א+ב המתקבלים מבנק או מבית ההשקעות.

25. שדה 166 : הפסדי הון שלא קוזזו (ללא חו"ל)

בסעיף זה כותבים סכום הפסדי ההון מניירות ערך סחירים שלא קוזזו (ללא הפסדי הון מחו"ל) שכתבתם בטופס 1322 תחת הסעיף הפסדים להעברה מניירות ערך.

כמובן שיש צורך לבדוק האם ניתן לקזז הפסדים מול רווחים כבר בשנת הזאת לפני העברתם,

ניתן לקזז הפסד הון ממכירת נייר ערך הנוצר בשנת המס (הפסד שוטף):

- מול כל רווח הון.

- כנגד הכנסה מריבית או דיבידנד ששולמו בשל אותו נייר ערך וכנגד הכנסה מריבית או דיבידנד בשל ניירות ערך אחרים ובלבד ששיעור המס החל על הריבית או הדיבידנד אינו עולה על 25%.

במידה ולא קיזזתם את ההפסד, סכום יתרת ההפסדים יועבר לקיזוז לשנים הבאות וישמש לכם מגן מס.

סכום ההפסדים להעברה מופיע בכל טפסי ה-867א+ב המתקבלים מבנק או מבית ההשקעות.

שימו 💚 שקיימים הפסדים שאינם בר קיזוז בטופס 867א+ב, מדובר בהפסדים שאילו היו רווחים היו פטורים ממס ולכן אין לרשום אותם בסעיף זה.

טופס 135 חלק ז – ניכויים אישיים

חלק ז' משמש לדיווח על ניכויים אישיים.

ניכויים אישיים הם סכומים המופחתים מההכנסה החייבת.

החיסכון במס הנובע מניכוי הוא הסכום המותר בניכוי כפול שיעור המס השולי בו חייבת ההכנסה.

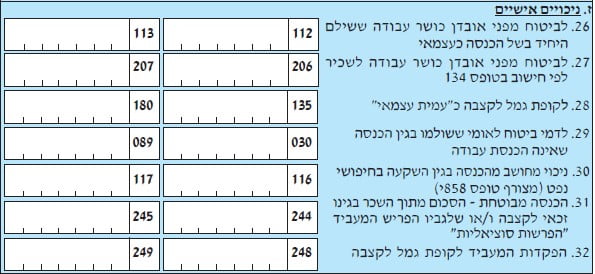

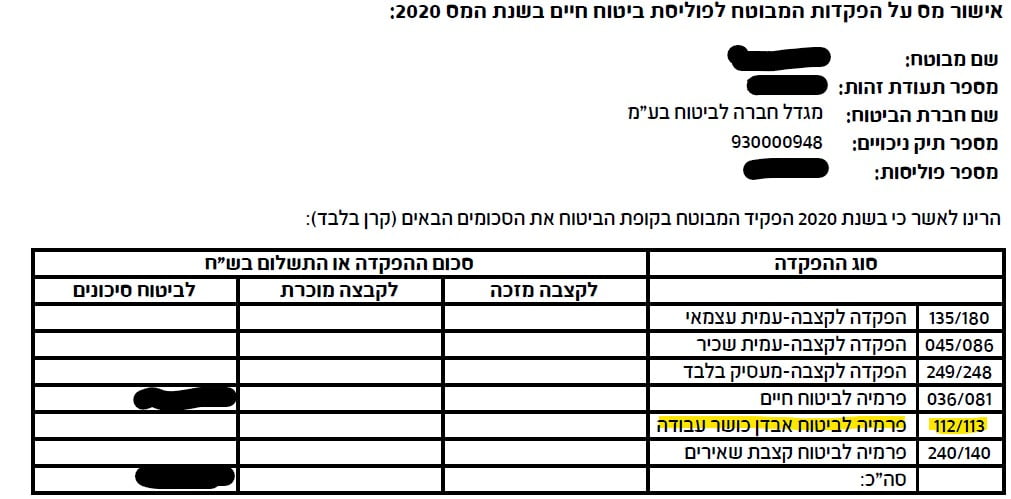

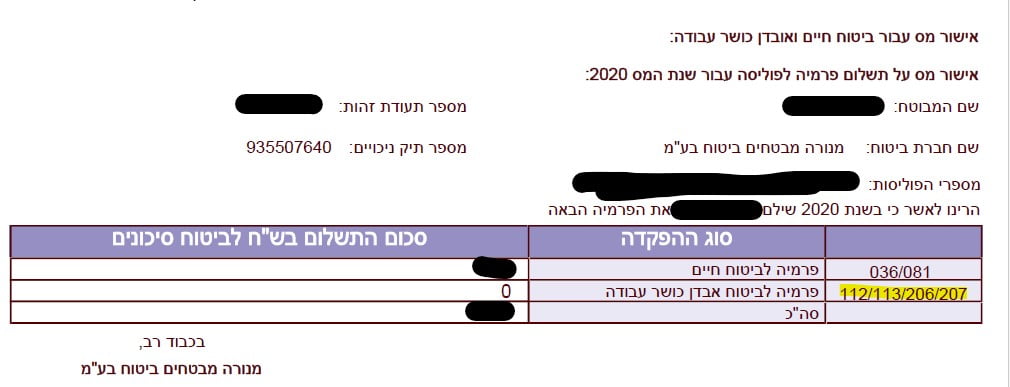

26. שדה 112 / 113 : לביטוח מפני אובדן כושר עבודה ששילם היחיד בשל הכנסה כעצמאי

אם רכשת ביטוח בפני אובדן כושר עבודה והביטוח הוא "ביטוח מועדף " וההכנסה שלגביה נרכש הביטוח היא הכנסה מעסק או ממשלח יד או שהיא הכנסת עבודה, יותר ניכוי בשל הוצאה לרכישת הביטוח בסכום של עד 3.5% מאותה הכנסה שהיא הכנסה חייבת עד לתקרה שנקבעה ולא יותר מהסכום ששולם.

לגבי שכיר אשר בשל הכנסתו ממשכורת, מעבידו הפריש עבורו לקופת גמל, על חשבון מרכיב תגמולי המעביד, סכום בשיעור העולה על 4% ממשכורתו של העובד יופחת משיעור ה- 3.5% ההפרש בין השיעור ששילם המעביד כאמור, לבין 4%. אם הפרשות המעביד לקופת גמל כאמור לעיל עולות על 7.5% מהמשכורת, לא תהיה זכאות כלל לניכוי בשל תשלומים לרכישת ביטוח בשל אבדן כושר עבודה.

את הסכומים שהופקדו כעצמאי לוקחים מאישור המס השנתי המתקבל מחברות הביטוח תחת השדות 112 / 113.

27. שדה 206 / 207 : לביטוח מפני אובדן כושר עבודה לשכיר לפי חישוב בטופס 134

שכיר אשר בשל הכנסתו ממשכורת, מעבידו הפריש עבורו לקופת גמל, על חשבון מרכיב תגמולי המעביד, סכום בשיעור העולה על 4% ממשכורתו של העובד יופחת משיעור ה- 3.5% ההפרש בין השיעור ששילם המעביד כאמור, לבין 4%.

אם הפרשות המעביד לקופת גמל כאמור לעיל עולות על 7.5% מהמשכורת, לא תהיה זכאות כלל לניכוי בשל תשלומים לרכישת ביטוח בשל אובדן כושר עבודה.

בסעיף זה רושמים את הסכום שחושב בסעיף ז' בטופס 134, ניתן להעזר בסימולטור של מס הכנסה לשנה הרלוונטית, ללחוץ עזרה ליד סעיף 26 ולהכניס את המספרים הרלוונטים.

את סכומי התשלומים השנתיים ניתן לראות באישור השנתי המתקבל מחברת הביטוח, באישור הסכומים יופיעו תחת השדות 206 / 207 / 113 / 112 – 2 השדות הראשונים במידה והופקד כשכיר ו-2 השדות האחרונים במידה ושולם כעצמאי.

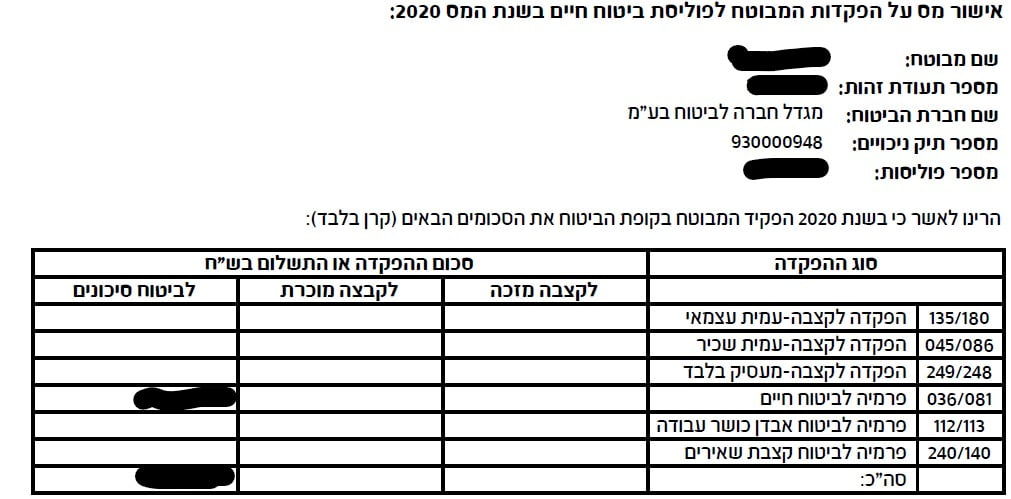

28. שדה 135 / 180 : לקופת גמל לקצבה כ"עמית עצמאי"

החל מינואר 2017 עצמאי מעל גיל 21 ועד גיל פרישה מוקדמת חייב להפקדי לקופת גמל לקצבה.

בסעיף זה רושמים את התשלומים ששולמו לקופת גמל לקיצבה כ"עמית עצמאי" – מי ששילם לקופ"ג ללא השתתפות מעביד.

את הסכום בסעיף ניתן לראות באישורים השנתיים שמתקבלים מקופות גמל, באישור הסכומים יופיעו תחת השדות 135 / 180.

29. שדה 030 / 089 : לדמי ביטוח לאומי ששולמו בגין הכנסה שאינה הכנסת עבודה

בסעיף זה רושמים תשלומים עבור דמי ביטוח לאומי ששולמו במעמד עצמאי.

אין לכלול סכומים ששולמו לביטוח לאומי עבור קנסות, הפרשי הצמדה או ריבית פיגורים וכן תשלומים עבור מס בריאות.

את הסכומים כותבים בהתאם לאישור השנתי מהמוסד לביטוח לאומי ומצרפים אותו לטופס החזר המס.

30. שדה 116 / 117 : ניכוי מחושב מהכנסה בגין השקעה בחיפושי נפט

בסעיף זה רושמים את הניכוי המגיע בגין השקעה בחיפוש נפט.

תחילה יש למלא טופס 858י – חישוב חלקו של מחזיק ביחידות השתתפות:בהכנסות, בהפסדים, ובמס ששולם ע"י שותפות נפט וכן חישוב הרווח והמס ממכירת יחידות השתתפות בשותפות נפט, את הנתונים למילוי הטופס לוקחים מתוך אישור ההשקעה המתקבל מהשותפות.

בסעיף זה מצרפים לטופס 135:

- טופס 858י עם פרטים מלאים.

- אישור השותפות השנתי ובו פירוט הניכוי.

- אישור הבנק (טופס 867 א+ב) – באישור יופיעו סכומי הרכישות והמכירות במהלך השנה ומספר היחידות המוחזקות בתום השנה.

31. שדה 244 / 245 : הכנסה מבוטחת – הסכום מתוך השכר בגינו זכאי לקצבה ו/או שלגביו הפריש המעביד "הפרשות סוציאליות"

הכנסה מבוטחת – היא הכנסת עבודה שבשלה שילם מעבידך סכומים לקופת גמל לתגמולים או קופת גמל לקצבה וכן הכנסת עבודה בשלה הינך זכאי לפנסיה.

הכנסה מבוטחת נדרשת לצורך חישוב סכום ניכוי/זיכוי המגיע לך בשל תשלומים לקופת גמל.

על מנת למלא סעיף זה קחו מולכם את טופס/י ה-106 וחפשו את השדות 244 / 245 (או את השורה סה"כ הכנסה מבוטחת) וכתבו את הסכום בשדה הרלוונטי.

32. שדה 248 / 249 : הפקדות המעביד לקופת גמל לקצבה

בשדה זה רושמים את הפרשות המעביד לקופת גמל לקצבה לרבות הפקדות המעביד למרכיב הפיצויים.

על מנת למלא סעיף זה קחו מולכם את טופס/י ה-106 וחפשו את השדות 248 / 249 (או את השורה הפקדות מעביד לקצבה ופיצויים) וכתבו את הסכום בשדה הרלוונטי.

טופס 135 חלק ח – נקודות זיכוי המס

חלק ח' משמש לקבלת נקודות זיכוי ממס המגיעות על פי חוק.

לכל נקודת זיכוי יש שווי כספי המתעדכן בכל שנה ומקטין את חבות המס.

את נקודות הזיכוי האלו ניתן לדרוש ללא צורך במילוי טופס החזר מס במהלך השנה השוטפת, ניתן לדרוש אותם בעת מילוי טופס 101 או באמצעות מילוי טפסים והעברתם לפקיד השומה במהלך שנת מס וכמובן עדכון חשב/ת השכר בחברה בה אתם עובדים.

אם לא מילאתם את טופס ה-101 כמו שצריך או היתה טעות בנקודות הזיכוי שהופיעו בתלוש שלכם ונגמרה שנת המס אז תאלצו לבצע החזר מס.

אם אתם רוצים לקרוא יותר על הסעיפים האלו כנסו לעמוד ההסבר על טופס 101.

33. שדה 020 – אני תושב/ת ישראל

תושב ישראל הוא כל מי שעונה להגדרה בסעיף 1 לפקודת מס הכנסה [נוסח חדש].

אם אתם תושבי ישראל סמנו את תיבת הסימון.

תושבות מזכה ב-2.25 נקודות זיכוי מס הכנסה (כולל 0.25 נקודות על נסיעה).

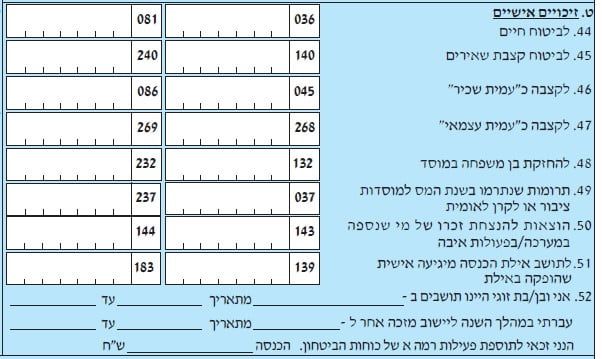

טופס 135 חלק ט – זיכויים אישיים

חלק ט' גם הוא בדומה לחלק ח' ומשמש להקטנת חבות המס ולניצול זיכויים המגיעים על פי חוק.

לזיכויים יש תקרות על פי חוק שמעבר להן אתם לא תקבלו זיכוי בגין סכומים שהפקדתם בחברות הביטוח / גמל או הכנסתם.

44. שדה 036 / 081 : לביטוח חיים

סעיף זה מקנה זיכוי מס בשיעור של 25%.

בהתאם לחוזר מס הכנסה מס' 19/2004 – זיכוי ממס לביטוח חיים – סעיף 45א(א)(1) לפקודה, הזיכוי ניתן על תשלומי הפרמיות לביטוח חיים רק על חלק הריסק (ללא מרכיב החיסכון).

בסעיף זה ממלאים סכומים מ:

- טופס/י 106 – חפשו את השדות 036 / 081 וכתבו את הסכומים פה.

- ביטוח חיים פרטי – רובנו משלמים ביטוח חיים אם כחובה, כל מי שיש משכנתא והבנק מחייב אותו בביטוח חיים, וכל מי שחושב על שאריו וקונה סכום ביטוח למקרה של מוות.

זהו סעיף מאוד נפוץ המקנה זיכוי מס (ביטוח חיים בטפסי 106 מכנים זיכוי באופן אוטומטי) ובדרך כלל החזר כספי.

את הסכומים בסעיף זה לוקחים מאישור המס המתקבל מחברת הביטוח בה נעשה הביטוח. - ביטוח חיים שמשולם עבור ילד עד גיל 18 – בשביל סעיף זה צריך למלא בנוסף טופס 158 ולצרפו לטופס 135. גם את סעיף זה מוצאים באישור המס של חברת הביטוח, במקרה הזה על שם הילד/ה.

45. שדה 140 / 240 : לביטוח קצבת שאירים

סעיף זה מקנה זיכוי ממס בשיעור של 35% בגין הפקדות לקופת גמל לקצבה או ששילמו כאמור למדינה, לרשות מקומית או לגוף אחר שקבע שר האוצר לשם שמירת זכויות הפנסיה ששולמו כאמור לביטוח קצבת שארים.

על מנת למלא סעיף זה קחו מולכם את טופס/י ה-106 וחפשו את השדות 140 / 240 וכתבו את הסכום בשדה הרלוונטי.

46. שדה 045 / 086 : לקצבה כ"עמית שכיר"

סעיף זה מקנה זיכוי ממס בשיעור של 35% בגין הפקדות לקופת גמל לקצבה או ששילמו כאמור למדינה, לרשות מקומית או לגוף אחר שקבע שר האוצר לשם שמירת זכויות הפנסיה ששולמו כאמור לביטוח קצבת שארים.

על מנת למלא סעיף זה קחו מולכם את טופס/י ה-106 וחפשו את השדות 045 / 086 (או את השורה ניכוי לקופות גמל לקצבה כ"עמית שכיר" / קופת גמל 35% זיכוי) וכתבו את הסכום בשדה הרלוונטי.

47. שדה 045 / 086 : לקצבה כ"עמית עצמאי"

בסעיף זה ניתן לרשום את הסכומים שהפקדתם לקופת גמל כעצמאיים ולקבל בגינם זיכוי של 35%.

שימו 💚

ניתן לקבל בגין סכומי ההפקדה לקופה ניכוי (סעיף 28) או זיכוי (סעיף 47).

כלומר הסכומים נרשמים בסעיף זה או בסעיף 28 שדות 135 / 180, לא ניתן לרשום את הסכומים בשני הסעיפים.

אם המס השולי המירבי שלכם הוא נמוך מ-35% ייתכן שעדיף זיכוי ולכתוב את הסכומים בסעיף בזה אם לא כתוב אותו בסעיף 28.

שחקו עם הסכומים בסימולטור המס של רשות המסים, רשמו אותם פעם בסעיף זה ופעם בסעיף 28 ובדקו איזו הטבת מס עדיפה לכם.

את הסכומים לסעיף זה לוקחים מאישור קופת הביטוח / גמל השנתית, הסכומים יהיו כתובים באישור תחת השדות 135 / 180.

48. שדה 132 / 232 : להחזקת בן משפחה במוסד

סעיף זה מקנה זיכוי של 35% בגין תשלום למוסד מיוחד בעד החזקה של ילד / בן זוג / הורה אשר:

- משותקים לחלוטין.

- מרותקים למיטה בתמידות.

- עיוורים.

- בלתי שפויים בדעתם.

- ילד עם מגבלה שכלית.

הזיכוי בסעיף זה הוא חישוב של:

- ההכנסה החייבת השנתית כפול 12.5%.

- הסכום מסעיף 1 פחות התשלום למוסד = הסכום אותו יש לכתוב בסעיף זה ועליו יתקבל הזיכוי.

על מנת לקבל את הזיכוי בסעיף זה יש לצרף לדוח:

- קבלות מקוריות המאשרות כי דורש הזיכוי הוא המשלם.

- טופס 127 – תעודה רפואית.

- טופס 116א – בקשה לזיכוי בגין קרוב עם מוגבלות, בטופס מסמנים זיכוי על פי סעיף 45 לפקודה.

שימו 💚

1. במקרה שהכנסתו של נטול היכולת ובן זוגו (כולל הכנסות פטורות) גבוהה מ- 277,000 ₪ , או אם אין לנטול היכולת בן זוג – והכנסתו גבוהה מ- 173,000 ₪ לא יינתן זיכוי כלשהו עבור נטול היכולת.

2. בגין ילד נטול יכולת ניתן לדרוש נקודות זיכוי בסעיף 39 שדה 023 / 131, לא ניתן לקבל גם זיכוי על פי סעיף זה וגם נקודות זיכוי, שחקו עם סימולטור המס ובדקו איזה תוצאה מפיקה לכם את ההחזר הגבוה ביותר.

49. שדה 037 / 237 : תרומות שנתרמו בשנת המס למוסדות ציבור או לקרן לאומית

סעיף זה מקנה זיכוי ממס בשיעור של 35% בגין תרומות למוסד ציבור שבקבלתו כתוב שהוא מוכר על פי סעיף 46 של למעלה מסכום מזערי ועד סכום מירבי שנקבעים כל שנה.

לא יודעים אם המוסד מוכר לפי סעיף 46 בידקו בסימלטור של רשות המסים – מידע על מוסדות ציבור לענין תרומות.

על מנת לקבל את הזיכוי יש לצרף לדוח את הקבלות המקוריות של התרומה.

הסכום המירבי הוא הנמוך מבין התקרה בשנת המס / סכום התרומה לבין 30% מההכנסה החייבת.

ניתן לקרוא עוד על החזר מס על תרומות.

סכום לזיכוי תרומות לאורך השנים

| שנת המס | סכום מינימלי לזיכוי בגין תרומות ("רצפה") | סכום מירבי לזיכוי בגין תרומות ("תקרה") |

|---|---|---|

| 2024 | 207 ₪ | 10,354,816 ₪ |

| 2023 | 200 ₪ | 10,019,808 ₪ |

| 2022 | 190 ₪ | 9,517,000 ₪ |

| 2021 | 190 ₪ | 9,294,000 ₪ |

| 2020 | 190 ₪ | 9,350,000 ₪ |

| 2019 | 190 ₪ | 9,322,000 ₪ |

| 2018 | 180 ₪ | 9,211,000 ₪ |

| 2017 | 180 ₪ | 9,184,000 ₪ |

50. שדה 143 / 144 : הוצאות להנצחת זכרו של מי שנספה במערכה / בפעולות איבה

סעיף זה מקנה זיכוי ממס בשיעור של 30% מסכומי ההוצאה להנצחת זכרו של חייל, שוטר או נפגע פעולות איבה שהוא בן משפחה: בן הזוג, בן, אח, הורה, נכד, חתן, גיס.

על מנת לקבל את הזיכוי יש לצרף אסמכתאות מתאימות לתשלומים שנעשו עבור ההנצחה – קבלות / חשבוניות.

51. לתושב אילת הכנסה מיגיעה אישית שהופקה באילת

בהתאם לסעיף 11 בחוק אזור סחר חפשי באילת (פטורים והנחות ממסים), תשמ"ה-1985, תושבי אילת / חבל איילות זכאים להנחה במס בשיעור של 10% מההכנסה החייבת עד לתקרה.

על מנת להנות מהטבת המס בסעיף זה יש צורך למלא טופס 1312 ולהגיש אותו לרשות המקומית, לצרף לדוח את טופס 1312א – אישור תושבות חתום.

שימו 💚

במידה וניתן עדיף לעשות את זה במהלך שנת המס על ידי מילוי סעיף 3 בטופס 101 לקבל את ההנחה בתלוש השכר ולהימנע מהחזר מס.

תקרת פטור הכנסה מיגיעה אישית באילת / חבל אילות לאורך השנים

| שנת המס | תקרת ההכנסה לזיכוי באילת | אחוז ההנחה |

|---|---|---|

| 2024 | 268,560 ₪ | 10% |

| 2023 | 259,800 ₪ | 10% |

| 2022 | 246,840 ₪ | 10% |

| 2021 | 241,080 ₪ | 10% |

| 2020 | 242,520 ₪ | 10% |

| 2019 | 241,800 ₪ | 10% |

| 2018 | 238,920 ₪ | 10% |

| 2017 | 238,200 ₪ | 10% |

52. הנחה ממס לתושביי יישובים מוטבים ואנשי כוחות הביטחון

הנחה במס ליישובים מוטבים

ישנם יישובים שתושביהם זכאים להנחה במס בשיעור של בין 7% ל-20% ועד תקרת הכנסה שנתית המתעדכנת כל שנה, יישובים אלו נקראים יישובים מוטבים או יישובים מזכים (כך מופיעים תחת טופס 101).

על מנת להנות מהטבת המס בסעיף זה יש צורך למלא טופס 1312 ולהגיש אותו לרשות המקומית, לצרף לדוח את טופס 1312א – אישור תושבות חתום.

ניתן לבדוק האם היישוב שלכם מופיע ברשימת היישובים המוטבים.

שימו 💚

במידה וניתן עדיף לעשות את זה במהלך שנת המס על ידי מילוי סעיף 3 בטופס 101- אני תושב/ת קבוע/ה בישוב מזכה לקבל את ההנחה בתלוש השכר ולהימנע מהחזר מס.

בשנה הראשונה למגורים ביישב מוטב / מזכה בהכרח תצטרכו למלא בהכרח טופס החזר מס על מנת לקבל את ההנחה במס המגיעה לכם!

הסיבה לכך היא שהזכאות להטבת המס היא רק לאחר שנת מגורים מלאה ביישוב.

זיכוי לאנשי ביטחון המקבלים תוספת רמת פעילות א' (משכורת מיוחדת)

בהתאם לסעיף 11 לפקודת מס הכנסה – חיילים, שוטרים, מג"ב ועובדי שירות הביטחון (סוהרים, אנשי מוסד, אנשי שב"כ) אשר מקבלים משכורת מיוחדת זכאים לזיכוי של 5% ממשכורתם המיוחדת עד תקרה המתעדכנת כל שנה.

משכורת מיוחדת – משכורת הכוללת תוספת פעילות רמה א' ואשר שולמה במשך תקופה של שלושה חדשים רצופים לפחות.

שימו 💚

איש ביטחון המתגורר בכל שנת המס ביישוב מוטב (מזכה) יכול לבחור את ההטבה הטובה מבין השניים.

איש ביטחון המתגורר בחלק משנת המס רשאי לשלב את הזיכוי ואת ההנחה.

| שנת המס | תקרת המשכורת המיוחדת | אחוז ההנחה |

|---|---|---|

| 2024 | 178,320 ₪ | 5% |

| 2023 | 172,560 ₪ | 5% |

| 2022 | 169,920 ₪ | 5% |

| 2021 | 160,080 ₪ | 5% |

| 2020 | 161,040 ₪ | 5% |

| 2019 | 160,560 ₪ | 5% |

| 2018 | 160,560 ₪ | 5% |

| 2017 | 160,560 ₪ | 5% |

טופס 135 חלק י – מחזור למקדמות וניכויים במקור

חלק י' הוא החלק בו מפרטים את כל סכומי המס אשר נוכו ממכם במהלך שנת המס.

הסכומים יכולים להיות מונכים מהשכר ואז יופיעו בטופס 106, יכולים להיות מנוכים מרווחים בבורסה ואז יופיעו בטופס 867 או טופס 857.

בחלק זה ישנם שדות ללא מספרים לבן הזוג הרשום ולבן/בת הזוג בכל שדה כזה כותבים את הסכום שנוכה לכל אחד מבני הזוג בנפרד ובשדה עם המספר רושמים את סיכום הניכויים משני בני הזוג.

53. שדה 294 : סך המחזור מהשכרה, מריבית ומהכנסות אחרות בשיעורים רגילים, כגון שכר סופרים ומרצים

המחזור הינו סך התקבולים וההכנסות ללא מע"מ.

יש לרשום את סך המחזור מהשכרה, מריבית ומהכנסות אחרות החייבות (שכר סופרים ומרצים).

אין לכלול הכנסות משכר עבודה ומקצבאות.

זהו חלק אינפורמטיבי עבור רשות המסים, שימו לב שממלאים מחזור למרות שזה מופיע תחת חלק ניכויים.

54. שדה 042 : מס הכנסה שנוכה במקור ממשכורת, משכר עבודה ומקצבאות

בדרך כלל אצל שכירים זה יהיה סעיף הניכוי במקור הגבוה ביותר בטופס.

בשביל למלא סעיף זה מחפשים בטופסי ה-106 את השדה 042 (שמופיע תחת ניכויים) וכותבים את הסכום תחת בן הזוג הרשום או תחת בן/בת הזוג ולאחר מכן מסכמים וכותבים בשדה 042 הסכומים שנוכו לשני בני הזוג.

בנוסף כותבים את מספר טפסי ה-106 אשר בהם מופיע הניכוי במקור (גם אם אין ניכוי) ומצרפים אותם לדוח.

55. שדה 043 : ניכוי במקור מריבית

בסעיף זה ירשמו כל הניכויים בגין ההכנסות מריבית מפקדונות וחסכונות שנרשמו (במידה והיו) בסעיף 15, סעיף 16 וסעיף 17.

על מנת למלא סעיף זה קחו מולכם את טפסי ה-867 / 857 וחפשו את השדה 043.

56. שדה 040 : סה"כ הסכומים שנוכו במקור (ללא מקדמות וללא מס ששולם בחו"ל) מהכנסות אחרות הכלולות בדו"ח זה

בסעיף זה ירשמו כל הניכויים שאינם מריבית על פקדונות או משכר:

- ניכוי במקור בגין רווח הון מניירות ערך סחירים (טופס 867א+ב / 857).

- ניכוי במקור בגין דיבידנד וריבית מניירות ערך סחירים (טופס 867ג / 857).

- ניכוי במקור בגין שכר סופרים (טופס 857 / 806).

שימו 💚

במידה והיה לכם הכנסות מחו"ל לא תוכלו למלא טופס 135 תאלצו למלא טופס 1301 ולצרף טופס 1324 (נספח ד לטופס הדוח השנתי ליחיד) – הכנסות מחו"ל ומס ששולם עליהן.

הצהרה על אמיתות פרטי טופס 135

שימו 💚 שאתם מצהירים שכל הפרטים שמסרתם הם נכונים ומלאים, ואם לא עשיתם כך אתם עוברים על החוק.

היום שהרבה מהדברים הם דיגיטלים והמעסיק משדר לרשות המסים הרבה מהפרטים שלכם כולל כמובן דיווח של כלל ההכנסות שלכם (טופס 126, 102), רשות המסים מסוגלת לבצע הצלבות מול מעסיקים / רשות האוכלוסין / ביטוח לאומי וכו' ולכן הצעתי אליכם היא לא לנסות להתחכם (מזכיר שאי ידיעת החוק אינה פוטרת מעונש).

הרבה מרואי החשבון ויועצי המס שחטאו עשו זאת בדיווחי שקר בהחזרי המס בדרכים שונות אתם יכולים לקרוא על חלק מהמקרים שדווחו.

אל תיפלו בדברים כאלה – אם אתם עושים את זה לבד וגם אם אתם רואי חשבון / יועצי מס גם תאלצו להחזיר את הכסף עם הצמדה וריבית (ואולי אפילו קנס) וגם ישנה אפשרות שיפעלו נגדכם במישור הפלילי.

קישורים וטפסים להחזר מס

🔗סימולטור לחישוב מס הכנסה שנתי לשכירים

🔗ביצוע החזר מס דרך איזור אישי ברשות המסים

🔗טפסי 135 להורדה באתר רשות המסים (הטפסים נמצאים בתחתית העמוד)