ב-19/10/2021 פירסם מבקר המדינה דוח בנוגע למיצוי הטבות מס ברשות המסים – מעקב מורחב.

הדוח מכיל 112 עמודים (יש גם תקציר אם בא לכם) בהם מפרט המבקר את הליקויים אותם מצא לגבי אי מיצוי הטבות המס המגיעות לאזרחים, הדוח נכתב בהמשך לדוח קודם מ-2015 בשם מיצוי הטבות מס והשירות לנישום.

בעקבות פרסום הדוח, נערכו שתי ישיבות בועדת הכספים של הכנסת, את מי שמעניין לקרוא איך מתקיימים דיונים על מיצוי הזכויות של אזרחים – פרוטקול ישיבה 1, פרוטוקול ישיבה 2.

אתמקד בכל מה שנוגע לתשלום מס ביתר של שכירים אשר ניתנם להחזר באמצעות ביצוע החזר מס.

הממצאים העיקריים שהועלו בדוח מבקר המדינה בנוגע למיצוי הטבות מס שניתן לדרוש בהחזר מס:

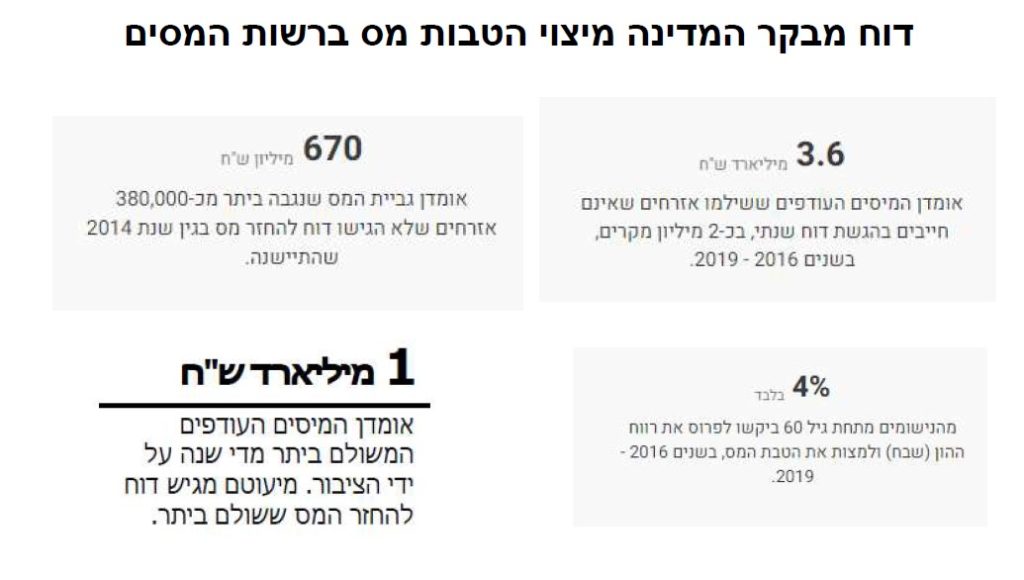

- 1 מילאירד ש"ח זהו אומדן המסים העודפים שאזרחי המדינה משלמים בכל שנה!! מיעוט מהאזרחים מגיש דוח להחזר המס ששולם ביתר.

- ישנם 3.6 מיליארד ש"ח מסים עודפים המגיעים לשכירים בגין השנים 2016-2019 (על חלק מהשנים כבר חלה התיישנות ולא ניתן לדרוש החזר מס) וזאת ב-2,000,000 מקרים שונים.

להערכת מבקר המדיה רק בשנת 2014 נגבה מס יתר בסך 670 מיליון ש"ח מ-380,000 נישומים (שנה שהתיישנה). - רק 4% מהנישומים מתחת לגיל 60 ביקשו לפרוס את מס השבח במקרקעין (ניתן לפרוס ל-4 שנים אחורה ולפצל בין בני הזוג).

הסיבות העיקריות לתשלום מס ביתר על פי מבקר המדינה

אלו הסיבות העיקריות (ישנן עוד) על פי דוח מבקר המדינה אשר בגללן שולם מס ביתר.

1. גביית מס ביתר משכירים

כבר בדוח משנת 2015 עלה כי הסכום המצטבר של המס ביתר ששילמו במשך השנים השכירים שעבדו בשני מקומות עבודה באותה שנת מס מוערך בכמה מאות מיליוני ש"ח.

במעקב שבוצע על ידי מבקר המדינה ב-2021 עולה כי עדיין מדי שנה משלמות מאות אלפי משפחות מיסים ביתר בהיקף של כמיליארד ש"ח.

עוד העלו ממצאי המעקב כי מאות אלפי משפחות ששילמו מס ביתר כלל אינן מגישות דוחות להחזר מס ולפיכך אינן ממצות את זכותן.

בנוסף, העלו ממצאי המעקב כי נכון לפברואר 2021, על פי חישובי רשות המיסים לשנות המס 2013 – 2019 היא חייבת לשכירים בכ-2 מיליון מקרים סכום כולל הנאמד בכ-3.6 מיליארד ש"ח.

בציבור שכירים אלה נכללים, בין השאר:

גביית מס ביתר משכירים שלא עבדו שנת מס מלאה

חישוב המס הוא שנתי ולא חודשי, המעסיק מחשב את המס שינוכה מהעובד בהתאם למשכורתו הממוצעת של העובד בחודשים שבהם עבד, ובהנחה שיעבוד שנת מס מלאה.

לכן אדם אשר הפסיק לעבוד אצל מעסיק במהלך השנה שילם בחודשים שעבד מס ממוצע על הכנסה חייבת תאורטית בגין עבודה במשך כל השנה.

אם אדם זה רוצה למצות את מלוא זכויותיו ולשלם מס אמת, הוא חייב להגיש דוח כדי להיות זכאי להחזר המס ששילם ביתר. דוח זה ניתן להגיש לא יאוחר מתום שש שנים לאחר שנת המס שבה עוסק הדוח.

מדוח המבקר של שנת 2015 עלה כי בשנת 2012 (שנה שהתיישנה) שילמו כ-364,000 שכירים אשר עבדו רק בחלק מן השנה מס ביתר, וכי הם זכאים להחזר מס בסכום של כ-563 מיליון ש"ח לשנה זו.

סכום ההחזר הממוצע לשכיר על פי סעיף זה הוא כ-1,550 ש"ח.

סכום המס המשוער שנשאר בקופת רשות המסים לאורך השנים בנושא זה ולא הוחזר מוערך בכמה מיליארדי ש"ח במצטבר, ולצורך קבלתו על ציבור השכירים להגיש דוחות להחזר המס ששולם ביתר.

גביית מס ביתר משכירים שעבדו בשני מקומות עבודה באותה שנת מס

הוראות מס הכנסה קובעות כי מעסיק המשלם לעובד משכורת חלקית או משכורת בעד עבודה נוספת שעליה הצהיר העובד, ינכה ממנה בעת התשלום מס בשיעור המרבי(47%). לפיכך, כאשר יש לעובד הכנסות מיותר ממעסיק אחד, עליו לפנות לפקיד השומה על מנת שיקבע כמה מס ינכה המעסיק המשני (קביעתו של פקיד השומה קרויה "תיאום מס").

מדוח המבקר של שנת 2015 עלה כי בשנת 2012 היו 34,596 שכירים שעבדו בשני מקומות עבודה או יותר היו זכאים להחזר של מס ששולם ביתר בסכום כולל של כ-74 מיליון ש"ח. מכאן שהמס הממוצע ששילם כל שכיר ביתר הסתכם בכ-2,150 ש"ח, שאותו היה יכול לקבל אילו היה מגיש דוח להחזר מס.

לפיכך, סכום המס הכולל ששילמו השכירים ביתר במשך השנים בנושא זה מוערך בכמה מאות מיליוני ש"ח.

מספר המשפחות הזכאיות להחזר מס וסכום החזר המס המשוער

| השנה | מספר משפחות | החזר המס המשוער | החזר מס ממוצע למשפחה* |

|---|---|---|---|

| 2016 | 435,546 | 803,263,674 ₪ | 1,844 ₪ |

| 2017 | 527,042 | 931,485,800 ₪ | 1,767 ₪ |

| 2018 | 501,492 | 791,374,682 ₪ | 1,578 ₪ |

| 2019 | 589,460 | 1,036,093,865 ₪ | 1,758 ₪ |

| סה"כ | 2,053,540 | 3,562,218,021 ₪ | 1,735 ₪ |

* חישוב שלי (לא מופיע במקור)

2. אי-מיצוי הטבות המס בהפקדות פנסיוניות במסגרת התא המשפחתי

הפקודה קובעת כי נישום יקבל הטבות מס על סכומים ששילמו הוא או בן-זוגו או עבור ילדו שמעל גיל 18 לקופת גמל או ביטוח חיים לשם שמירת זכות הפנסיה שלו או של בן זוגו או עבור ילדו (סעיף 45א ו-47).

נישום המעוניין לקבל הטבות מס ביחס להפקדות בן זוגו או הפקדות על שם ילדו שמעל גיל 18, יעשה זאת באמצעות החזר מס.

נישומים רבים המגישים דוחות להחזר מס ממלאים את השדות על פי טופסי 106 ואינם מודעים לאפשרות להעביר את ההפקדות לחיסכון הפנסיוני בין בני הזוג.

ישנם נישומים שאינם מודעים לכך ולא ממלאים את הנתונים בשדות הרלוונטים בדוח החזר המס.

על פי דוח המבקר מ-2015 רק מקצת הדוחות להחזר מס כוללים חלוקה מיטבית של ההפקדות לחיסכון הפנסיוני בין בני הזוג, וכי רוב הנישומים אינם ממצים את מלוא זכויותיהם בהפקדות לחיסכון הפנסיוני במסגרת התא המשפחתי. הרשות מצידה לא פיתחה כלים מקצועיים מתאימים, לרבות כלים ממוחשבים, אשר יש בהם כדי לסייע בידי הציבור לבצע חלוקה מיטבית של הפקדות לחסכונות של התא המשפחתי.

למייצגים יש כלים המאפשרים להם לחלק את ההפקדות לחיסכון הפנסיוני בין בני הזוג.

3. אי-מיצוי הטבות במס שבח במכירת מקרקעין

מס שבח הוא מס המוטל על מוכר זכות במקרקעין (להלן – נכס) כל אימת שנוצר לו רווח ממכירת הנכס במידה ומוכר הזכות אינו פטור. סעיף 48ב(א) לחוק מיסוי מקרקעין (שבח ורכישה), התשכ"ג-1963, קובע כי יש לראות את השבח המוטל על הנישום בעת ביצוע עסקת מקרקעין כחלק מההכנסה החייבת לעניין פקודת מס הכנסה, וכי יש לראות במס השבח ששולם מקדמה על חשבון מס הכנסה.

בניגוד לסעיפים קודמים בהן ניתן היה לדרוש את ההטבה בטופס החזר מס, ניצול הטבות המס בשבח מחייב בהגשת דוח שנתי ליחיד (טופס 1301) למשך תקופת הפריסה או בעת פיצול המס בין בני הזוג.

הפחתת מס שבח בעסקאות מקרקעין באמצעות פריסה

החוק מאפשר למוכר לבקש שהמס על השבח הריאלי יחושב כאילו נבע בחלקים שנתיים שווים (להלן – פריסת השבח או הפריסה).

הפריסה מאפשרת למוכר לנצל שיעורי מס נמוכים או נקודות זיכוי שלא נוצלו מלכתחילה בשנות הפריסה.

סכומי מס השבח בעסקאות מקרקעין יכולים להיות סכומים ניכרים, ולעיתים פריסתם מאפשרת הקטנת נטל המס.

מההטבה של פריסת שבח יכולים ליהנות בעיקר נישומים מעל גיל שישים, מובטלים, נישומים בעלי הכנסה נמוכה ונישומים שלהם יתרת נקודות זיכוי בלתי מנוצלות.

ניתן להפחית את מס השבח שישלמו בני הזוג שבתא המשפחתי בכל אחד מהמקרים האלה:

- אחד או שני בני הזוג בן 60 לפחות – ולו שיעורי מס נמוכים (10% ויותר).

- אחד או שני בני הזוג אינו עובד ואינו מנצל את נקודות הזיכוי.

- הכנסת אחד מבני הזוג נמוכה מרף ההכנסה השנתית שבגינה הוא חייב במס הכנסה.

- לפחות לאחד מבני הזוג הפסד הון – בשנים שקדמו לעסקת המקרקעין (למשל – הפסד הון בניירות ערך), כנגד הפסד הון זה ניתן לקזז את רווח ההון בשבח.

- לפחות אחד מבני הזוג לא עבד או הכנסתו הייתה נמוכה – באחת (או יותר) מהשנים שניתן לבצע פריסה (ניתן עד 4 שנים) של מס השבח שהושת בגינן.

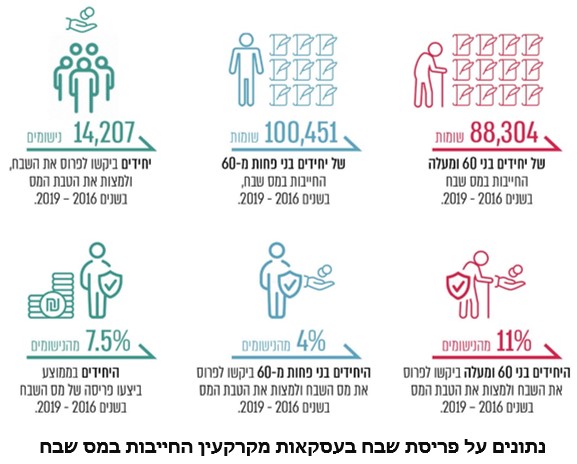

על פי דוח מבקר המדינה, בשנים 2016-2019 רק 11% מהנישומים שהיו חייבים במס שבח ביקשו לפרוס את מס השבח!!

מיצוי הטבת מס שבח באמצעות רישום בני זוג בשומות נפרדות

רישום שני בני הזוג בעסקת מכר המקרקעין ופיצול שומת מס השבח לשתי שומות נפרדות יכולה לסייע להקטנת סך מס השבח שהושת על בני הזוג שבתא המשפחתי.

כאשר בן הזוג נרשם רק בשומה הראשית עם בן הזוג הרשום, לא יכול התא המשפחתי ליהנות מנקודות זיכוי בלתי מנוצלות או שיעור מס נמוכים של בן/בת הזוג.

על פי מבקר המדינה, בין השנים 2016 – 2019 נאמד פוטנציאל השבח אותו היה ניתן לחלק בין בני הזוג בעסקת מקרקעין של בכ-20 מיליארדי ש"ח, ובשל העובדה כי 67% מהנשים (בנות הזוג) אינן מגיעות לסף ההכנסה החייבת במס, או אינן עובדות – עולה חשש כי ציבור היחידים שילם תשלום מס שבח ביתר, הנובע מאי-מיצוי הטבת המס הכרוכה בחלוקת השבח בין שני בני הזוג.

רק 9% מכלל החייבים במס שבח בשנים 2016-2019 ביקשו לעשות פיצול מס.

קיזוז רווחי הון כנגד הפסדי מס וניצול נקודות זיכוי אישיות כנגד מס שבח ששולם

פקודת מס הכנסה מתירה בנסיבות מסוימות לקזז את סכום השבח כנגד הפסדי מס אחרים.

גם שכירים שאינם חייבים בהגשת דוח למס הכנסה יכולים לקזז הפסד הון (דוגמת הפסד מניירות ערך) כנגד סכום השבח בעסקת מקרקעין.

האם ניתן לקבל החזר מס בגין שנים אחורה?

כן! ניתן לבקש את החזר מס עבור 6 השנים הקודמות מתום שנת המס הנוכחית, לדוגמא בשנת 2024 ניתן לבקש החזרי מס עבור השנים 2018-2023.

בהתאם לפקודת מס הכנסה, החזרי המס מתקבלים בתוספת ריבית (4%) והצמדה.

את החזרי המס ניתן לדרוש בצורה עצמאית (לקריאת הסבר על מילוי טופס 135) או ניתן להעזר באיש מקצוע תמורת תשלום.

אם החלטתם להעזר באיש מקצוע אתם יכולים לעשות זאת בעזרתי, מוזמנים למלא שאלון מיצוי זכויות החזר מס לשכירים.