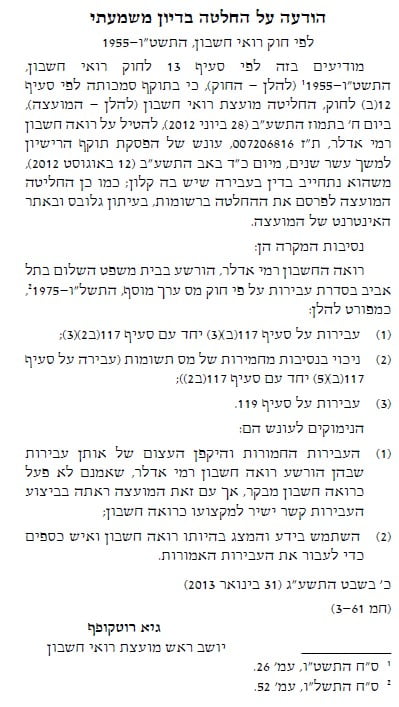

רואה חשבון שבמסגרת דין משמעתי הוחלט על ביטול רישיונו, בהתאם לסעיף 12יט(א) בחוק.

💡 נתון מפתיע: מתוך 39,616 רואי חשבון במאגר, ל-1,941 (4.9%) מסומן סטטוס "בוטל" – אך רובם הם רואי חשבון שנפטרו, לא מי שעברו דין משמעתי. רואי חשבון שרישיונם בוטל בפועל אינם מופיעים במאגר הרשמי של משרד המשפטים.

עמידה בהצלחה בכל בחינות המועצה — או קבלת פטור מהן בהתאם לקריטריונים שנקבעו (בדרך כלל לבוגרי מוסדות אקדמיים מוכרים).

2

התמחות

ביצוע ההתמחות (סטאז') הנדרשת

השלמת שנתיים של התמחות מעשית במשרד רואי חשבון מורשה, בהתאם לחוק רואי חשבון ולתקנות. ההתמחות כוללת מגוון תחומי ביקורת וחשבונאות.

3

גיל

להיות בגיר — מעל גיל 18

תנאי סף בסיסי — המועמד חייב להיות בגיר בעת הגשת הבקשה לרישיון.

💡 בפועל: מי שמסיים לימודי ראיית חשבון, עובר את הבחינות ומשלים שנתיים התמחות — יכול לפנות למועצת רואי החשבון לקבלת רישיון. פרטים נוספים זמינים בסעיף 4 לחוק.

⚖️ סיבות לביטול והשעיית רישיון רואה חשבון

מה הדין המשמעתי של רואי חשבון, מתי אפשר לעמוד לדין, ומה העונשים האפשריים — לפי חוק רואי חשבון תשט"ו-1955

רואי חשבון חשופים לדין פלילי (עבירה על חוקי המדינה), אזרחי (תביעות לקוחות על נזקים) ומשמעתי מול מועצת רואי החשבון. החל מ-2019 — הדין המשמעתי מנוהל בפני ועדת המשמעת של רואי החשבון (תיקון מס׳ 9 לחוק).

📢

על פי החוק, הוועדה מחויבת לפרסם את החלטותיה. כרגע פורסמו 19 החלטות משמעת הכוללות קנסות, השעיות וביטולים. בחלק מהמקרים הוועדה בחרה שלא לפרסם את שם רואה החשבון — משיקולי טובת הציבור ופגיעה בשמו.

מתי רואה חשבון יכול לעמוד לדין משמעתי?

על פי סעיף 12 לחוק רואי חשבון — עבירות משמעת (תיקון מס׳ 9, תשע"ח-2018):

1

התנהג בדרך שאינה הולמת את כבוד המקצוע.

2

הפר כלל מכללי האתיקה המקצועית או הוראת דין אחרת המטילה עליו איסור או חובה בקשר לביצוע תפקידו.

3

השיג את רישיונו במצג שווא.

4

גילה חוסר אחריות או רשלנות חמורה בעת עיסוקו במקצוע.

5

הורשע בפסק דין סופי — בישראל או מחוץ לה — בעבירה שמפאת מהותה, חומרתה או נסיבותיה אין הוא ראוי לעסוק בראיית חשבון.

6

לא נקט אמצעים לתיקון פגיעה באי-תלות שעליהם הורתה ועדת המשמעת לפי סעיף 12כא לחוק.

העונשים שהוועדה יכולה להטיל — מהקל לחמור

על פי סעיף 12יט לחוק רואי חשבון — אמצעי משמעת (תיקון מס׳ 9, תשע"ח-2018):

קל

💬 התראה

אזהרה רשמית ללא עונש כספי או פגיעה ברישיון.

קל

📝 נזיפה

גינוי רשמי חמור יותר מהתראה, אך ללא פגיעה ברישיון.

בינוני

💸 קנס כספי

עד 75,300 ₪ (לפי סעיף 61(א)(3) לחוק העונשין). ניתן להטיל גם על תנאי.

חמור

⏸️ התליית רישיון

לתקופה קצובה שלא תעלה על 5 שנים. ניתן להטיל גם על תנאי.

מקסימלי

❌ ביטול הרישיון

העונש החמור ביותר — שלילת הרישיון לצמיתות. שימש לראשונה ב-2021 כנגד רני גלבוע.

⚠️ שים לב: הוועדה יכולה לבחור להטיל קנס או התליית רישיון כעונש על תנאי — כלומר, רק אם יבוצעו עבירות נוספות.

מקרים מתועדים של ביטול והשעיית רישיון — לחצו על כל מקרה לפרטים מלאים

❌ ביטול רישיון

ניפוח החזרי מס לאלפי לקוחות במשך 9 שנים

👤 רני גלבוע💸 נזק: 6.7 מיליון ₪📅 ביטול: אפריל 2021

▼

💸

נזק ללקוחות

6,737,874 ₪

רווח אישי

1,280,186 ₪

ציר הזמן

יוני 2017

נעצר ע"י רשות המסים. הואשם בזיוף מסמכים במשך 9 שנים כדי להגדיל החזרי מס ללקוחותיו — ולגזור שכר טרחה גבוה יותר. בין לקוחותיו: עובדי רפא"ל, חברת החשמל ונמל חיפה.

ספטמבר 2019

בית המשפט המחוזי בחיפה גזר 5 שנות מאסר בפועל.

לאחר ערעור לעליון

הופחתה שנת מאסר עקב מצב בריאותי (קיבל דום לב בכלא) וקבלת אחריות. קנס 200,000 ₪ + חילוט כל הרווח + מאסר על תנאי 3 שנים.

אפריל 2021

ועדת המשמעת של רואי החשבון ביטלה את רישיונו — הפעם הראשונה שהועדה שללה רישיון.

דצמבר 2021

שוחרר בשחרור מוקדם.

החלטת ועדת המשמעת: ביטול רישיון רואה חשבון — אסור לו לעסוק בראיית חשבון. הפעם הראשונה שהועדה הגיעה לעונש מקסימלי.

269 עבירות על חוק מע"מ — ניפוח תשומות של לקוחות לכיסו

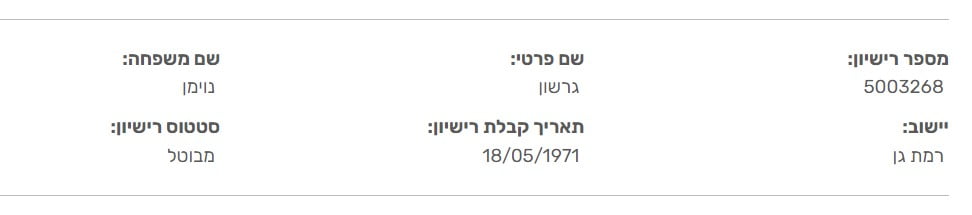

👤 גרשון נוימן💸 נזק: 4 מיליון ₪📅 ביטול: ינואר 2013

▼

💸

נזק למדינה (מע"מ)

4,000,000 ₪

תביעה אזרחית שזכה בה לקוח

932,088 ₪

ציר הזמן

2002–2007

גרשון נוימן, בעל פירמת אליוט גרופ ישראל, קיבל שיקים מלקוחות לתשלום מע"מ — ובמקום להעביר למע"מ, ניפח את מס התשומות ושמר את ההפרש לכיסו. הורה לעובדיו לבצע רישומים כוזבים בספרי הלקוחות.

פברואר 2009

בית משפט השלום בת"א: 45 חודשי מאסר בפועל, 24 חודשים על תנאי, קנס 10,000 ₪.

יוני 2009

לאחר ערעור המדינה — קנס הוגדל ל-150,000 ₪ (או 6 חודשי מאסר נוספים).

ינואר 2013

מועצת רואי החשבון: שלילת רישיון לצמיתות.

החלטת המועצה: ביטול רישיון רואה חשבון לצמיתות. לא ידוע אם שילם את התביעה האזרחית — הגיש בקשה לפשיטת רגל.

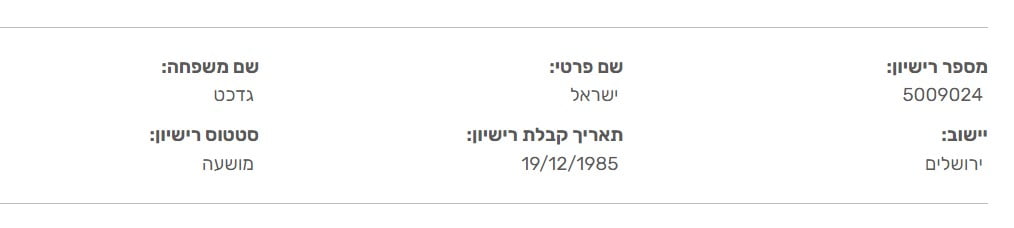

👤 ישראל גדכט💸 נזק: 2.57 מיליון ₪📅 השהיה: אוגוסט 2012

▼

💸

חובות אישיים שכוסו

270,000 ₪

הסכמים ללא ידיעת לקוחות

2,300,000 ₪

ציר הזמן

1999–2005

גדכט, בעל משרד רואי חשבון בירושלים, השתמש בשיקים של לקוחותיו שניתנו לתשלום למוסדות המדינה — לכיסוי חובות אישיים. ערך הסכמי חוב עם רשויות המס ב-2.3 מיליון ₪ ללא ידיעת הלקוחות, ומימן אותם בשיקי לקוחות. כדי לכסות עקבות — לא דיווח על דיבידנד של 1.8 מיליון ₪ ורשם הוצאות פיקטיביות של 1.7 מיליון ₪.

יוני 2010

בית משפט השלום בירושלים (עסקת טיעון): 32 חודשי מאסר + 8 חודשים על תנאי + קנס 25,000 ₪.

אוגוסט 2012

מועצת רואי החשבון: הפסקת תוקף רישיון ל-10 שנים + פרסום שמו בגלובס ובאתר המועצה.

2022 ומעלה

חלפו 10 שנים מההחלטה — הסטטוס עדיין מושעה.

החלטת המועצה: הפסקת תוקף רישיון ל-10 שנים. מעניין שגם לאחר תום התקופה הסטטוס עדיין מושעה במאגר.

חשבוניות פיקטיביות בהיקף 530 מיליון ₪ — הונאת מע"מ בשיטתיות

👤 רמי אדלר💸 היקף: 530 מיליון ₪📅 השהיה: ינואר 2013

▼

💸

היקף חשבוניות פיקטיביות

530,000,000 ₪

מע"מ שנשמר בכיס

16,000,000 ₪

ציר הזמן

שנות ה-2000

רמי אדלר ושותפו ישראל רוזנפלד הפיקו חשבוניות פיקטיביות בסך 530 מיליון ₪. מול חברת הבינלאומי ליסינג — כביכול מכירה של ציוד שלא היה קיים. חברת הליסינג העבירה להם את מרכיב המע"מ (27 מיליון ₪), מתוכם 16 מיליון ₪ נשמרו בכיסם.

יולי 2010

בית המשפט: 52 חודשי מאסר בפועל, 20 חודשים על תנאי, קנס 80,000 ₪.

ינואר 2013

מועצת רואי החשבון: הפסקת תוקף רישיון ל-10 שנים (רטרואקטיבי מאוגוסט 2012).

החלטת המועצה: הפסקת תוקף רישיון ל-10 שנים. מדובר בתוכנית הונאה מתוחכמת — שני רואי חשבון מבקרים התריאו בזמן אמת שמדובר בעסקאות פיקטיביות, אך ההונאה נמשכה.

מתוך ילקוט הפרסומים 6555

שאלות ותשובות

✓ מאגר מועצת רואי החשבון הרשמי

הנתונים המוצגים במערכת איתור זו מסונכרנים באופן אוטומטי ישירות מול פנקס רואי החשבון הממשלתי ומתעדכנים בכל 12 שעות. הבדיקה מציגה את סטטוס הרישיון העדכני ביותר (פעיל, מותלה, מושעה או מבוטל).

שאלות נפוצות על רשימת רואי החשבון בישראל

קיימים ארבעה סטטוסים של רישיון רואה חשבון: רואה חשבון פעיל, הצהר על אי עיסוק במקצוע, רישיון רואה חשבון מושעה, ורישיון רואה חשבון בבוטל.

כן, רישיון מושעה הוא לפרק זמן מוגדר שנקבע, בעוד שביטול רישיון מוחק את רואה החשבון לצמיתות (או עד להליך חידוש חריג). כמו כן, סטטוס בוטל במאגר משמש לעיתים גם עבור רואי חשבון שנפטרו.

על פי חוק רואי חשבון, אמצעי המשמעת שוועדת המשמעת יכולה להטיל כוללים: התראה, נזיפה, קנס כספי (עד 75,300 שקלים), התליית רישיון לתקופה קצובה שלא תעלה על 5 שנים, או ביטול הרישיון לחלוטין.

כן, באמצעות מנוע החיפוש והסינון שבעמוד זה תוכלו לחפש לפי שם משפחה, שם פרטי, מספר רישיון, יישוב, או לפי סטטוס הרישיון (פעיל / לא פעיל).

הגוף המפקח והמסמיך הוא מועצת רואי החשבון הפועלת תחת משרד המשפטים. החל משנת 2019, הליכים משמעתיים מנוהלים בפני ועדת המשמעת של רואי החשבון בעקבות תיקון מספר 9 לחוק.

כן, החל משנת 2019, ועדת המשמעת של רואי החשבון מפרסמת את החלטותיה. עם זאת, בחלק מהמקרים הוחלט שלא לפרסם את שמו של רואה החשבון משיקולי טובת הציבור או פגיעה בשמו.

ניתן לבצע בדיקה מהירה באמצעות מנוע החיפוש שבעמוד זה, המסתנכרן מול פנקס רואי החשבון הממשלתי. על פי סעיף 14 לחוק רואי חשבון, תשט"ו-1955, המועצה מנהלת פנקס הפתוח לעיון הציבור. הקלדת פרטי רו"ח תציג את הסטטוס הרשמי שלו במאגר.

מקור נתונים: סעיף 14 לחוק רואי חשבון, תשט"ו-1955 | אתר מועצת רואי החשבון, משרד המשפטים.

על פי פרק ד' לחוק (סעיפים 11-12), ועדת משמעת מוסמכת להטיל סנקציות: רישיון מותלה (או מושעה) משמעו איסור זמני לעסוק במקצוע או להציג עצמו כרו"ח בתקופת ההתלייה (למשל, עקב הרשעה בעבירה שיש עמה קלון או החלטה מנהלית). רישיון מבוטל נמחק מהפנקס לחלוטין. כמו כן, אי-תשלום אגרה שנתית במועד עלול להוביל לעיכוב זמני בתוקף הרישיון עד להסדרת התשלום.

מקור נתונים: סעיפים 11, 12, ו-13 לחוק רואי חשבון, תשט"ו-1955 (פרק הליכים משמעתיים).

על פי סעיף 4 לחוק, הזכאות לרישיון מותנית בשלושה תנאים מצטברים: הגעה לגיל 23, עמידה בכל בחינות המועצה (או קבלת פטור חלקי לבוגרי מוסדות אקדמיים מוכרים), והשלמת תקופת התמחות (סטאז') כחוק (כיום שנתיים, בהתאם לתקנות רואי חשבון, תשט"ז-1955).

מקור נתונים: סעיף 4 לחוק רואי חשבון, תשט"ו-1955 | תקנות רואי חשבון (תנאים לרישום בפנקס), תשט"ז-1955.

החוק מגן על ייחוד המקצוע באופן קשיח. סעיף 1 לחוק קובע כי לא יעסוק אדם בדין רואי חשבון אלא אם יש בידו רישיון בר-תוקף. התחזות לרו"ח או מתן שירותי ביקורת דוחות כספיים ללא רישיון מהווים עבירה פלילית שבצידה עונש מאסר או קנס כספי, ומטופלים על ידי רשויות האכיפה והתובע המוסמך מטעם המועצה.

מקור נתונים: סעיפים 1, 2, ו-15 לחוק רואי חשבון (ייחוד המקצוע והוראות עונשין).