שיעורי מס החברות בישראל לאורך השנים, סקירה היסטורית כולל קישורים והפניות.

שיעור מס חברות נוכחי בישראל

| שנה | מס חברות | שינוי | משך תוקף |

|---|

מה זה מס כולל?

בישראל מוחל מיסוי דו-שלבי על רווחי חברות. עקרון המיסוי הדו-שלבי על רווחי החברות, מחלק את מס ההכנסה על רווחי החברות לשני מסים נפרדים: מס חברות ומס על דיבידנד.

בנוסף החל משנת 2012 קיים מס היסף על הכנסות גבוהות.

כאשר חברה מרוויחה כסף היא משלמת עליו מס חברות, אם החברה מחליטה לחלק את הרווח (לאחר תשלום מס החברות) כדיבידנד, יכול עליו מס דיבידנד. מס הדיבידנד יעמוד על 25% למי שאינו בעל מניות מהותי (שיעור החזקה במניות מתחת ל-10%) ו-30% על דיבידנד שחולק לבעל מניות מהותי (שיעור החזקה במניות של 10% ומעלה).

דוגמא לחישוב מס כולל

מס חברות + יתרת הרווח (100%-מס החברות =77%) * מס דיבידנד = מס כולל

חישוב מס כולל בעל מניות מהותי בשנת 2024 – 23% + 77% * 30% = 46.1%

חישוב מס כולל בעל מניות שאינו מהותי בשנת 2024 – 23% + 77% * 25% = 42.25%

במידה וחל מס יסף גם הוא יוכפל ב-77% והחישוב יהיה כזה:

חישוב מס כולל בעל מניות מהותי בשנת 2024 – 23% + 77% * (30% + 3%) = 48.41%

חישוב מס כולל בעל מניות שאינו מהותי בשנת 2024 – 23% + 77% * (25%+3%) = 44.56%

פירוק נטל המס

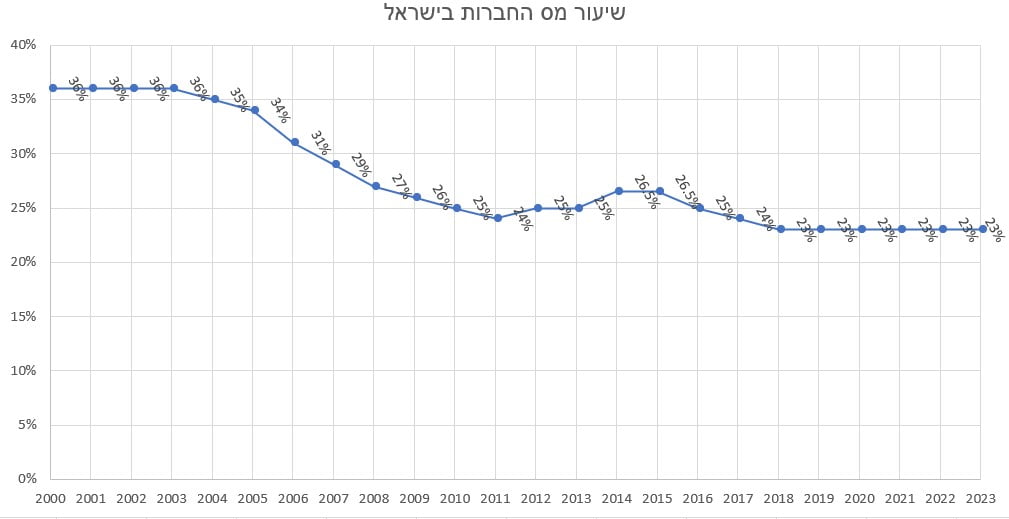

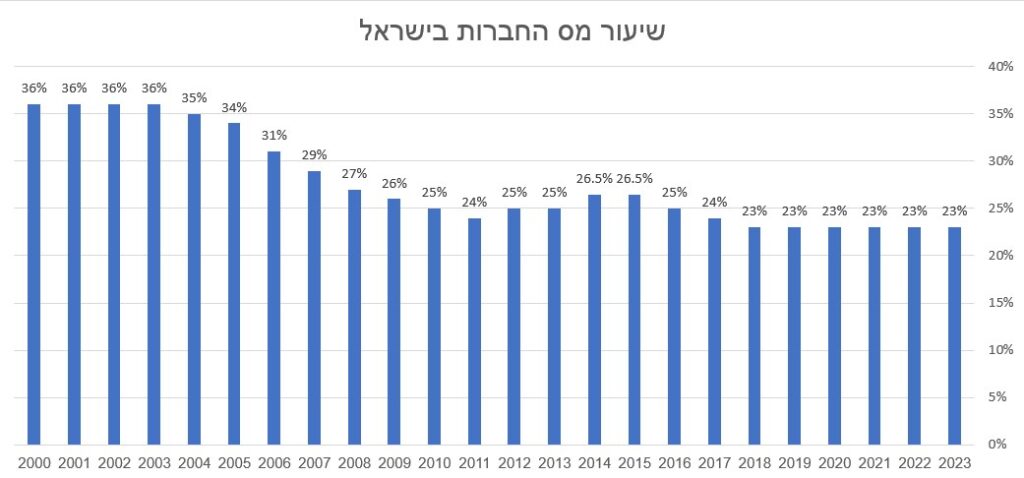

היסטוריית שיעור מס החברות

סקירה על היסטורית שיעורי מס החברות בישראל מתוך דוחות הכנסות המדינה לאורך השנים.

בשנים הראשונות לקיומה של המדינה שעורי מס החברות נעו בין 25% ל-28% ובנוסף חויבו החברות במס הכנסה בשיעור של 25% על רווחים לא מחולקים.

שילוב שני סוגי המיסים הביא את נטל המס על רווחים לא מחולקים בידי חברה לשיעור הנע בין 43.75% ל-46%.

עד אמצע שנות השבעים הייתה עלייה הדרגתית בשיעורי מס החברות בישראל.

בשנים שלאחר מכן הועלה שיעור מס החברות מעת לעת, עד שבשנת 1975 הוא הגיע לשיעור של 40% בתוספת מס בשיעור של 35% על רווחים לא מחולקים כך ששיעור המס הכולל על הכנסות החברה הסתכם ב-61%.

במחצית השניה של שנות השמונים השתנתה המגמה והחלה ירידה בשעורי המס על חברות. בתחילת שנת 1987 הופחת שיעור מס ההכנסה על רווחים לא מחולקים על חברות מ-35% ל-8.33%. וכתוצאה מכך הגיע שיעור המס הכולל על חברות ל-45%.

בשנים 1990 ו-1991 הופחת בהדרגה המס על הרווחים לא מחולקים, עד לביטולו בשנת 1992 כך ששיעור מס החברות באותה שנה ניצב על 40%.

משנת 1993 החלה הפחתה של 1% לשנה במס החברות, עד שנת 1996 בה התייצב שיעור מס החברות על 36%.

משנת 1996 ועד שנת 2003 לא חל שינוי בשיעור מס החברות בישראל והוא נותר ברמה של 36%.

החל משנת 2004 הופחת שיעור המס בהדרגה עד לשיעור של 24% בשנת 2011 הפחתה זו נועדה לתמרץ השקעות וצמיחת המשק.

על פי המתווה שנקבע שיעור המס בישראל היה אמור לרדת עד ל18% בשנת 2016, אבל שילוב של מצוקה תקציבית ומחאה חברתית בשנת 2011 (מחאת הקוטג') הובילו לעצירת המתווה ואף לעלייה בשיעור המס תחילה ל-25% בשנת 2012 ול-26.5% בשנים 2014-215.

בשנים 2018-2016 הופחת שיעור המס בהדרגה ב-3.5% כך שהחל משנת 2018 ועד היום הוא עומד על-23%.

השוואה בינלאומית: מס חברות ישראל מול OECD

שיעור מס החברות בישראל ב-2026 הוא 23%, בתוקף מאז 2018.

בישראל רווחי חברה ממוסים בשני שלבים:

שלב 1: מס חברות 23% על הרווח.

שלב 2: מס דיבידנד (25% או 30%) כאשר הרווח מחולק לבעלי המניות.

המס הכולל לבעל מניות מהותי: 23% + 77% × 30% = 46.1%.

בעל מניות מהותי — מחזיק 10% ומעלה מאמצעי השליטה: מס דיבידנד 30%.

בעל מניות רגיל — מחזיק פחות מ-10%: מס דיבידנד 25%.

מס יסף הוא 3% נוסף על הכנסות גבוהות (מעל כ-721,560 ₪ ב-2025), חל גם על דיבידנד.

בעל מניות מהותי עם מס יסף: 23% + 77% × 33% = 48.41%.

בעל מניות רגיל עם מס יסף: 23% + 77% × 28% = 44.56%.

בשנת 1975 הגיע נטל המס הכולל ל-61%: 40% מס חברות + 35% מס על רווחים לא מחולקים.

מאז החלה ירידה הדרגתית שנמשכת עד היום — ירידה של 38 נקודות אחוז תוך כ-45 שנה.

ישראל עם 23% נמצאת באמצע הטווח בין המדינות המפותחות (נתוני 2025):

צרפת 36.1% (שיא OECD, כולל תוספת זמנית) · גרמניה 30% · הולנד 25.8% · קנדה 26.5% · בריטניה וצרפת 25% · ארה"ב 21% (פדרלי) · שוודיה 20.6% · שוויץ 19.7% · סינגפור 17% · אירלנד 15% (אחרי Pillar 2) · איחוד האמירויות 9%.

Pillar 2 הוא הסכם OECD לקביעת מס מינימלי גלובלי של 15% לחברות רב-לאומיות גדולות (מחזור מעל 750 מיליון יורו).

נכון ל-2025, 27 מדינות OECD כבר אימצו את כלל ה-IIR. אירלנד, שידועה בשיעור 12.5%, העלתה את השיעור האפקטיבי ל-15% בעקבות Pillar 2. איחוד האמירויות (9%) — אותו הדבר לחברות גדולות.

לגבי ישראל — מאחר שהשיעור הסטטוטורי (23%) גבוה מ-15%, ההשפעה תהיה בעיקר על חברות הנהנות ממשטרי מס מועדפים.

מקדמות מס חברות מחושבות לפי אחוז מהמחזור החודשי, בדרך כלל בין 1% ל-12% בהתאם לרווחיות שנה קודמת.

ניתן להגיש בקשה להפחתת מקדמות אם הרווחיות ירדה מהותית.

שיעור מס החברות לאורך השנים

הערות לטבלה:

✔️ הדיבידנד בטבלה הוא לבעל מניות מהותי בחברה (הוא מי שמחזיק, במישרין או בעקיפין, לבדו או "יחד עם אחר", ב- 10% לפחות ב"אמצעי השליטה")

✔️ בינואר עד ספטמבר 2017 חלה הוראת שעה של מס מופחת על דיבידנד לבעל מניות מהותי בשיעור של 25%

✔️ החל משנת 2012 בעקבות המחאה החברתית חל גם מס יסף על הכנסות גבוהות, מס היסף חל גם דיבידנד ומגדיל את נטל המס הכולל.

| שנת מס | מס חברות | דיבידנד | מס כולל | מס יסף |

|---|---|---|---|---|

| 2024 | 23% | 30% | 46.1% | 3.0% |

| 2023 | 23% | 30% | 46.1% | 3.0% |

| 2022 | 23% | 30% | 46.1% | 3.0% |

| 2021 | 23% | 30% | 46.1% | 3.0% |

| 2020 | 23% | 30% | 46.1% | 3.0% |

| 2019 | 23% | 30% | 46.1% | 3.0% |

| 2018 | 23% | 30% | 46.1% | 3.0% |

| 2017 | 24% | 30% | 46.8% | 3.0% |

| 2016 | 25% | 30% | 47.5% | 2.0% |

| 2015 | 26.5% | 30% | 48.6% | 2.0% |

| 2014 | 26.5% | 30% | 48.6% | 2.0% |

| 2013 | 25% | 30% | 47.5% | 2.0% |

| 2012 | 25% | 30% | 47.5% | 2.0% |

| 2011 | 24% | 25% | 43.0% | - |

| 2010 | 25% | 25% | 43.8% | - |

| 2009 | 26% | 25% | 44.5% | - |

| 2008 | 27% | 25% | 45.3% | - |

| 2007 | 29% | 25% | 46.8% | - |

| 2006 | 31% | 25% | 48.3% | - |

| 2005 | 34% | 25% | 50.5% | - |

| 2004 | 35% | 25% | 51.3% | - |

| 2003 | 36% | 25% | 52.0% | - |

| 2002 | 36% | 25% | 52.0% | - |

| 2001 | 36% | 25% | 52.0% | - |

| 2000 | 36% | 25% | 52.0% | - |

גרפים שיעור מס החברות

קישורים חשובים שיעור מס חברות

🔗 מס חברות בישראל: תיאור, ניתוח והשוואה למדינות מפותחות – הכנסת מרכז המחקר והמידע

🔗 ניתוח השפעת הפחתת מס חברות על הצמיחה והתעסוקה – הכנסת מרכז המחקר והמידע