🏘️ מחשבון שילוב מסלולים — שכר דירה למגורים

הכניסו עד 5 דירות, בחרו מסלול לכל אחת — המחשבון ימצא את השילוב האופטימלי

🏠 מסלולי מס בהכנסות מהשכרת דירה למגורים

שלושה מסלולי מס — איך בוחרים נכון ומה ההשלכות של כל מסלול

מס הכנסה מאפשר ליחידים המשכירים דירה למגורים בלבד לבחור בין שלושה מסלולי מס. הבחירה צריכה להיות לפי הנתונים האישיים — גובה ההכנסות, ההוצאות, הגיל וההטבות המגיעות.

כל הכתוב בעמוד זה מתייחס להכנסות מדירה הנמצאת בישראל בלבד.

גובה ההכנסות משכר הדירה

גובה ההוצאות לייצור ההכנסה

הטבות מס קיימות של בעל הדירה

גיל המשכיר

מסלולי מס על הכנסות שכר דירה בישראל | לפירוט המלא באתר רשות המסים ←

🎂 מה קשור גיל המשכיר לבחירת מסלול?

לגיל משפיע ישיר על הטבות המס הזמינות:

1️⃣ גיל 60+ — מדרגות מס נמוכות יותר

הכנסה משכ"ד אינה הכנסה מיגיעה אישית. יחיד מעל גיל 60 — כל הכנסותיו (גם שאינן מיגיעה אישית) ממוסות החל ממדרגת מס של 10%. זוהי הטבה מעולה לעומת 31% לצעירים מ-60. לכן גיל בעל הדירה הוא שיקול מרכזי בבחירת מסלול מס שולי.

2️⃣ גיל 65+ בבית אבות (סעיף 9(25))

בני 65+ המתגוררים בבית אבות ומשכירים את דירתם יכולים לקבל פטור ממס עד למחצית התשלום לבית האבות בגין השכרת הדירה בה התגוררו, בתנאים מסוימים.

3️⃣ גיל פרישה — פטור חלקי על שכר דירה (סעיף 9ד)

יחיד שהגיע לגיל פרישה, שאין לו ולבן/בת זוגו הכנסות מקצבה או מריבית, ודמי השכירות אינם משולמים על ידי קרוב — זכאי לפטור על 35% מהכנסת השכירות המוטבת.

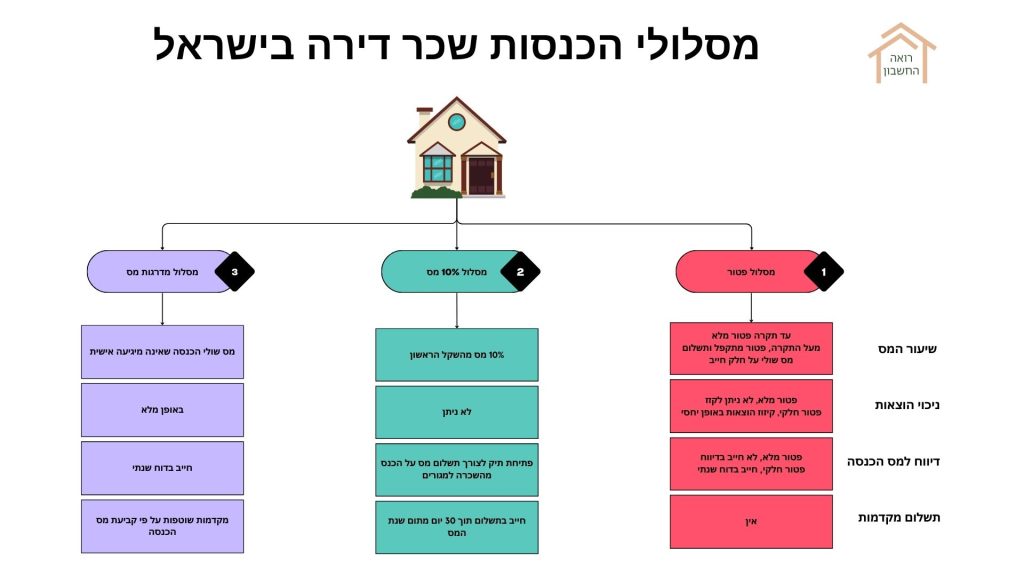

1 מסלול פטור ממס

פטור מלא עד תקרה חודשית — חישוב לפי חודש ולא לפי שנה

פטור ממס על הכנסות שכר דירה עד גובה 5,654 ₪ לחודש (2024, 2025 ו-2026 — ללא שינוי עקב קיפאון בתקציב המדינה). מתעדכן מדי שנה בד"כ.

- הדירה משמשת למגורים בלבד (חייב להיות מצוין בהסכם השכירות).

- הדירה לא רשומה על עסק.

- מושכרת ליחיד או חברה בעלת אישור מיוחד.

2. תקרת הפטור − X = החלק הפטור

3. שכ"ד − החלק הפטור = החלק החייב במס

2 מסלול מס מופחת 10%

סעיף 122 לפקודה — 10% מהשקל הראשון, ללא ניכוי הוצאות

תשלום מס מופחת של 10% על הכנסות שכר הדירה מהשקל הראשון. יש לדווח ולשלם תוך 30 יום מתום שנת המס — אחרת יחולו ריבית והפרשי הצמדה.

- הדירה משמשת למגורים בלבד.

- ההכנסה אינה הכנסה מעסק.

- אין זכאות לקיזוזים / זיכויים / פטורים (למעט תיקון 122ו' — ראו מטה).

- לא ניתן לנכות הוצאות או פחת.

3 מסלול מס שולי

מדרגות מס מלאות + ניכוי הוצאות — מתאים למי שיש לו הוצאות גבוהות

תשלום מס לפי מדרגות מס הכנסה, תוך ניכוי הוצאות. מתאים במיוחד ל: מי שיש לו הוצאות גבוהות, גיל 60+ (מדרגה ראשונה 10%), בעלי נכויות, ויחידים עם הטבות מס גבוהות.

🔀 שילוב מסלולים — למי שיש מספר דירות

כאשר מחזיקים מספר דירות (שהכנסתן לא מגיעה לרמת עסק), ניתן לשלב בין המסלולים עבור דירות שונות.

אם כלל ההכנסות מתחת לתקרת הפטור — ניתן לנצל פטור על כולן. אם הכנסות עולות על התקרה — ניתן לשלב: פטור על חלק, ו-10% או מס שולי על השאר.

⚠️ אי דיווח על הכנסות שכר דירה — ההשלכות

ישנם משכירים שלא מדווחים על שכ"ד מעל תקרת הפטור. העלמת הכנסות מרשות המסים היא עבירה — גם אזרחית וגם פלילית.

⚖️ עבירה אזרחית

תשלום המס שלא דווח + קנסות, ריביות והפרשי הצמדה. פקיד השומה יבחר את המסלול שישלם מס מירבי (מסלול שולי). תשלום הקנסות אינו פוטר מאחריות פלילית (סעיף 189 לפקודה).

🚔 עבירה פלילית

חקירה, מעצר, כתב אישום ועונש מאסר בפועל. ניתן לעיתים לשלם כופר מס להמרת העבירה הפלילית. רשות המסים מקבלת מידע על בעלי נכסים מהטאבו ומצליבה עם הדוחות — אי דיווח נתגלה.

📊 תקרת הפטור מהכנסות שכר דירה — לאורך השנים

תקרה חודשית ונקודת היעדר פטור (×2 התקרה)

| שנת מס | תקרת הפטור חודשית | היעדר פטור (פי 2) |

|---|---|---|

| 2026 | 5,654 ₪ | 11,308 ₪ |

| 2025 | 5,654 ₪ | 11,308 ₪ |

| 2024 | 5,654 ₪ | 11,308 ₪ |

| 2023 | 5,471 ₪ | 10,942 ₪ |

| 2022 | 5,196 ₪ | 10,392 ₪ |

| 2021 | 5,074 ₪ | 10,148 ₪ |

| 2020 | 5,100 ₪ | 10,200 ₪ |

| 2019 | 5,090 ₪ | 10,180 ₪ |

| 2018 | 5,030 ₪ | 10,060 ₪ |

| 2017 | 5,010 ₪ | 10,020 ₪ |